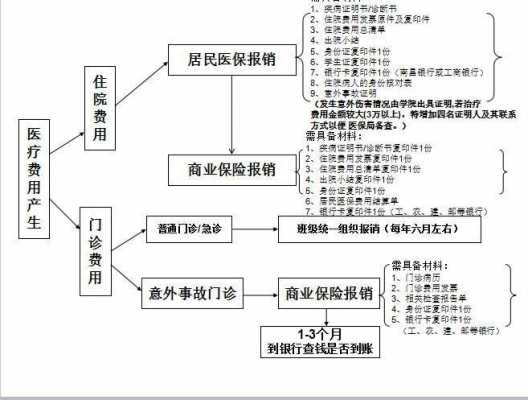

i云保新发光大永明嘉多保重疾险有哪些卖点呢?

1、奶爸上面有讲过,嘉多保恶性肿瘤单独分组,6种高发重疾分散在4个组别中,提高了多次赔付的概率。

2、恶性肿瘤多次赔可选 首次确诊恶性肿瘤,赔付已交保费,后期的保费也不用再交了。最高可赔付三次,且每间隔3年再确诊恶性肿瘤,也可获赔100%保额。

3、i云保新发光大永明嘉多保重疾险保障比较全面,涉及重疾中症和轻症,还有肿瘤的二三次赔付,有自己的优势,不过跟市面上的产品相比,依然存在不足。

光大永明的重疾险有哪些?值不值得买?

1、也就是说,永葆健康(佳倍保)和其他单次赔付的重疾险其实没有太大的差别。

2、永葆健康(佳倍保)对中症疾病才赔1次、对轻症疾病也只赔付2次,加起来也就3次,这个力度可真不贴心……在市场上的很多重疾险,至少累积有5次的赔付机会用来赔付轻、中症疾病。

3、综合来讲,光大永明永葆健康(佳倍保)重疾险性价比较低,保障有所缺失,并不是很值得大家购买。追求保障更全面,实用性更强的保险的朋友们,学姐就还是建议再对比一下其他产品。

光大永明人寿保险公司嘉多保怎么样,靠谱吗,有哪些坑和套路?

根据2022年第三季度的偿付能力报告显示,光大永明人寿的核心偿付能力充足率跟综合偿付能力充足率分别达到100.88%、1583%,风险综合评级为A级。

优点1:重疾分组合理 奶爸上面有讲过,嘉多保恶性肿瘤单独分组,6种高发重疾分散在4个组别中,提高了多次赔付的概率。

光大永明的实力虽然很强,但是有不少人还不认为光大永明靠谱,肯定是担心买保险,万一出险,保险公司还不理赔。学姐可以放心地跟大家说,只要出险的情况符合合同中所约定的情况,那么保险公司则会给被保人理赔。

嘉多保的坑三:不赔继发性肺动脉高压,只赔原发性肺动脉高压。前者发病率更高。嘉多保的坑四:可逆性再生障碍性贫血按轻症赔,有的产品会按中症赔,如果能按照中症赔则更好。

靠谱,保险公司都是靠谱的。光大永明人寿保险有限公司(以下简称“光大永明”)成立于2002年4月22日,总部注册在天津,注册资本为30亿人民币,法定代表人为张玉宽。

光大永明爱多多尊享版重疾险哪些坑?保障责任包含什么?

两者一对照,光大永明爱多多尊享版重疾险的投保年龄范围设置就不是很贴心了。缺少重疾额外赔付保障 重疾额外赔付保障已经是新规下的重疾险的标配了,目前市面上的重疾险产品多是都会设定重疾额外赔付保障。

爱多多尊享版重疾险的缺点:投保年龄范围窄 该款爱多多尊享版重疾险允许出生满30天至55周岁投保,要知道的是现在部分重疾险对最高70周岁的人依然有效,泰康泰享安心就是如此。

深扒完爱多多尊享版,发现它有三大坑!投保年龄窄:在投保年龄上限都设置为65周岁,甚至是70周岁的大多数是那些优秀的重疾产品,而爱多多尊享版却只允许0-55周岁的人投保。

说实在的,爱多多尊享版保障里面的缺陷一眼就可以看得出来:投保条件差 爱多多尊享版投保年龄要在0~55周岁的范围,对老年人来说有点不好。要了解,很多重疾险的投保年龄上限为65周岁,与爱多多尊享版要宽松不少。

重疾多次赔付比例递增 光大永明爱多多尊享版共保障110种重大疾病(分为6组)。光大永明爱多多尊享版被许多人知道,它是一款重疾多次赔付的重疾险,关于它的最高赔付次数,是可以达到6次的。

到此,以上就是小编对于光大永明保费规模的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。

")

")

")

")

")

")