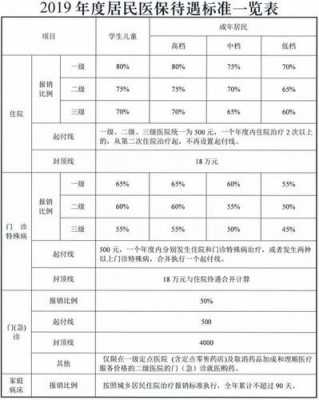

大额医疗保险可以税前扣除吗

1、社保中个人承担的大病医疗保险不可以在个人所得税税前进行扣除的。

2、《企业所得税法实施条例》三十六条规定,企业按国家规定为特殊工种职工支付的法定人身安全保险费,以及国务院财政、税务主管部门规定可以税前扣除的商业保险费,准予税前扣除。

3、根据上述规定,大额医疗保险不属于个人所得税前可以扣除的基本医疗保险费,在国家没有新规定之前,应在向保险公司缴付时并入“工资、薪金所得”纳税。所属地区有明确规定的,可以按规定执行。

4、《财政部、国家税务总局关于完善城镇社会保障体系试点中有关所得税政策问题的通知》(财税[2001]9号)规定,企业为员工缴纳的补充养老保险、补充医疗保险在工资总额4%以内的部分可以在企业所得税税前扣除。

5、根据《个人所得税法实施条例》的规定,大病医疗保险是不属于个人所得税法实施条例内所列举的基本保险类,是不允许在个人所得税前扣除的。

大额医保可以个税税前扣除吗

如果父母的大病医疗支出超过当年纳税所得的15%,可以将超出部分在个人所得税税前扣除。但需保证父母本人已经支付了这些费用,且需要提供相关证明材料。

根据上述规定,大额医疗保险不属于个人所得税前可以扣除的基本医疗保险费,在国家没有新规定之前,应在向保险公司缴付时并入“工资、薪金所得”纳税。所属地区有明确规定的,可以按规定执行。

纳税服务司同时表示,大病医疗保险金不属于个人所得税法实施条例里列举的基本保险类,由于目前未有相应的政策规定,因此不允许在个人所得税前扣除,需要并入个人当期的工资、薪金收入,计征个税。

大病医疗保险税前扣除

1、法律主观:企业为其投资者或者职工投保商业保险所发生的保险费支出,限于以下两种,才准予税前扣除:企业按照国家规定为特殊工种职工支付的法定人身安全保险费。国务院财政、税务主管部门规定可以扣除的其他商业保险费。

2、纳税人可以在所得税前扣除家庭成员的大病医疗支出,包括父母、配偶、子女、祖父母、外祖父母等亲属的医疗费用,但需符合相关条件和限额。家庭成员的大病医疗支出是指纳税人为其家庭成员因患重大疾病所支付的医疗费用。

3、根据《中华人民共和国企业所得税法实施条例》第三十五条规定:企业为投资者或者职工支付的补充养老保险费、补充医疗保险费,在国务院财政、税务主管部门规定的范围和标准内,准予扣除。

4、如果父母的大病医疗支出超过当年纳税所得的15%,可以将超出部分在个人所得税税前扣除。但需保证父母本人已经支付了这些费用,且需要提供相关证明材料。

到此,以上就是小编对于大额医疗保险税前扣除标准的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。

")

")

")

")

")