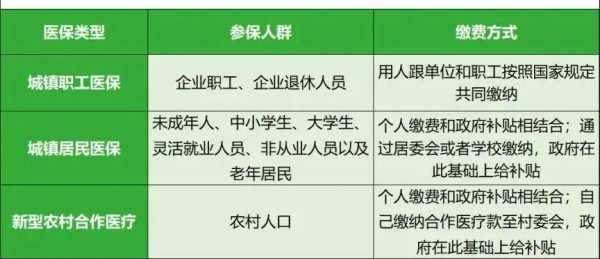

支付职工医疗保险基金计入什么科目

福利费包括了:职工医疗卫生费用、职工困难补助和其他福利费以及应付的医务、福利人员工资提取福利费时,借记“管理费用”科目,贷记本科目。支付的福利费时,借记本科目,贷记“现金”或“银行存款”科目。

企业按照国家有关规定缴纳社会保险费(包括基本养老保险费、基本医疗保险费、失业(待业)保险费、工伤保险费)和住房公积金,借记“应付职工薪酬”科目,贷记“银行存款”科目。

同学你好,职工的医疗保险费可以按人员计入相应科目,比如管理部门产生的,个人承担部分计入“管理费用——工资”科目,企业承担的部分计入“管理费用——社保”科目。

五险一金应计入“应付职工薪酬”科目。养老保险、医疗保险和失业保险 企业为员工缴纳的养老保险、医疗保险和失业保险应计入“应付职工薪酬”科目。

企业代扣代缴的个人养老保险金和个人医疗保险金可以通过其他应付款科目来核算。

缴纳基本医疗保险的会计分录 若职工以参加社会保险,所交的住院费用可以找社保中心报销。分录如下:(1)单位支付的住院费用分录如下 借:其他应收款--XXX住院费用 贷:银行存款 (2)出院后,到社保中心办理报销手续。

医疗保险入什么科目

1、福利费包括了:职工医疗卫生费用、职工困难补助和其他福利费以及应付的医务、福利人员工资提取福利费时,借记“管理费用”科目,贷记本科目。支付的福利费时,借记本科目,贷记“现金”或“银行存款”科目。

2、给员工的医疗险计入管理费用科目。借:管理费用--医保(单位负担金额)其他应付款--医保(个人负担金额)贷:银行存款 企业应通过“管理费用”科目,核算管理费用的发生和结转情况。

3、住院费和医药费均属于福利费的核算范围,除了职工自己必须出的费用,其他都可报销。新会计准则中明确指出发生的福利费应计入“应付职工薪酬”科目;如果职工所在公司还没有执行新会计准则,福利费则计入“管理费用”科目。

4、计提个人负担金额时:借:应付工资,贷:其他应付款--医保(这部分是个人负担金额)。缴纳时:借:管理费用--医保(这部分是单位负担金额),其他应付款--医保(个人负担金额),贷:银行存款。

5、医疗保险滞纳金应计入营业外支出科目。营业外支出是指企业发生的与企业日常生产经营活动无直接关系的各项支出。包括非流动资产处置损失、非货币性资产交换损失、债务重组损失、公益性捐赠支出、非常损失、盘亏损失等。

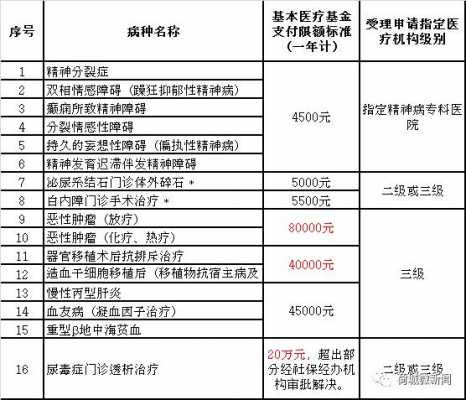

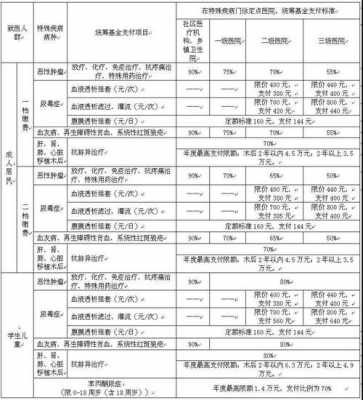

哪些项目可用医保基金支付

根据国家规定,医保统筹基金支付范围主要包括基本医保和大病保险两部分。基本医保支付范围覆盖大部分常见疾病和医疗服务项目,具体包括门诊、住院、基本药物、常见疾病诊疗、个人基本医疗费用等。

法律主观:基本医疗保险基金支付的范围:符合基本医疗保险药品目录、诊疗项目、医疗服务设施标准以及急诊、抢救的医疗费用。社会保险行政部门和卫生行政部门应当建立异地就医医疗费用结算制度,方便参保人员享受基本医疗保险待遇。

门诊特殊检查、特殊治疗的医疗费用。可以用于支付参保人员本人及其配偶、父母、子女在定点医疗机构就医发生的由个人负担的医疗费用,以及在定点零售药店购买药品、医疗器械、医用耗材发生的由个人负担的费用。

而对于一些转诊交通费、急救车费、婴儿保温箱费、食品保温箱费、护工费、陪护费,基本医保基金是不可以进行报销的。

医疗保险记什么科目

给员工的医疗险计入管理费用科目。借:管理费用--医保(单位负担金额)其他应付款--医保(个人负担金额)贷:银行存款 企业应通过“管理费用”科目,核算管理费用的发生和结转情况。

支付的福利费时,借记本科目,贷记“现金”或“银行存款”科目。

为员工购买补充医疗保险科目 借:管理费用-福利费等科目,贷:应付职工薪酬-福利费。借:应付职工薪酬-福利费,贷:银行存款等科目。

同学你好,职工的医疗保险费可以按人员计入相应科目,比如管理部门产生的,个人承担部分计入“管理费用——工资”科目,企业承担的部分计入“管理费用——社保”科目。

医疗保险滞纳金应计入营业外支出科目。营业外支出是指企业发生的与企业日常生产经营活动无直接关系的各项支出。包括非流动资产处置损失、非货币性资产交换损失、债务重组损失、公益性捐赠支出、非常损失、盘亏损失等。

缴纳基本医疗保险的会计分录 若职工以参加社会保险,所交的住院费用可以找社保中心报销。分录如下:(1)单位支付的住院费用分录如下 借:其他应收款--XXX住院费用 贷:银行存款 (2)出院后,到社保中心办理报销手续。

到此,以上就是小编对于医疗保险基金科目是什么的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。

")

")

")

")