赢越人生年金险(分红型)是不是真的值得买呢?能拿多少钱?

泰康赢悦人生年金保险(分红型)可领取的年金责任包括了特别保险金、生存保险金、祝寿保险金,被保人活得越久,那么对应的收益就越高,从而让自己的养老生活过得更加安逸。

惠赢人生(爱家版)年金险(分红型)最高能让70周岁的人群获得投保机会,即使是60多岁的退休老人也有机会投保,适用于更多人群。

惠赢人生(爱家版)年金保险(分红型)还包含了保单分红,而可以享受到多少分红,是和保险公司的经营状况紧密相连的。如若保险公司经营状况还可以,被保人自然就分的多。

综上来看,泰康嘉悦人生年金险(分红型)的保障内容还挺周全,测算出来的年金收益也还不错,值得入手。

说到这种类型的产品,首先想到的就是年金险。泰康人寿旗下就有一款比较热门的泰康惠赢人生(成人版)年金保险(分红型),引起了不少有理财需求的人的关注。

我购买赢越人生是45岁年交6万,保额是1.5万,想知道以下问题,谢谢...

1、您好!如果您是去年刚投保的这款玺越人生理财险,三年共交保费6万,即年缴保费2万。此时选择退保的损失,肯定是不小的。简单来说,应该只能退回不到1万元。

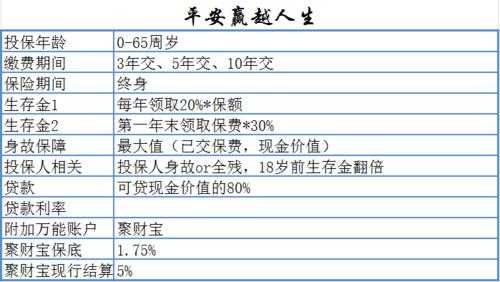

2、不单只有生存保险金,赢越人生年金险(分红型)同时还可以提供特别生存保险金,合同生效日起,一直到第1个保单周年日,被保人要是还存活的话,被保人可以拿到的金额是年交保费的30%。

3、犹豫期内退保 一般购买保险都有犹豫期,退保时还在犹豫期内的话,可以全额退保,会扣取10元左右的工本费用,一般把合同回执签收后才开始算犹豫期,大都是10-15天,合同里会写明。

赢越人生是不是骗人的?

1、代理人忽悠, 平安人寿“赢越人生”红利可能为零。

2、保费较高、贷款额度较低、分红不稳定。该保险的最低年交保费门槛较高,只适合经济条件较好的客户。该保险的贷款额度只能贷现金价值的80%,相比同类产品较低。

3、泰康赢悦人生年金保险(分红型)提供了7条免责条款。还有些小伙伴可能不知道免责条款是什么,学姐带大家熟悉一下:免责条款其实就是条款中所列出的保险公司不承担保障责任的各种情形。

4、平安赢越人生缺点 平安赢越人生期限都很长,短的一两年,长的五年十年,投资预期年化收益很难在短期内看到,而且资金变现能力弱,难以满足需要灵活使用资金的投资者需求。

平安赢越人生年交2万,交5年,保额是多少

1、如果是3年交,最低年交3万;5年交:最低年交2万;10年交:最低年交万。 贷款额度较低 和同类产品相比,赢越人生只能贷现金价值的80%,其他产品的可贷比例为90%左右。

2、不单只有生存保险金,赢越人生年金险(分红型)同时还可以提供特别生存保险金,合同生效日起,一直到第1个保单周年日,被保人要是还存活的话,被保人可以拿到的金额是年交保费的30%。

3、交费期间是五年,那么五年内你一共交了10万。 每二年返一次钱,每次返4500元,10万÷4500×2≈444年,因为是两年一返钱,所以,回收成本的时间应该是在第46个年头上。

4、如果是3年交,最低年交3万;5年交:最低年交2万;10年交:最低年交万。 贷款额度较低 和同类产品相比,赢越人生只能贷现金价值的80%,其他产品的可贷比例为90%左右。

5、平安赢越人生保险责任生存金:每年领取20%基本保额。特别生存金:首年末额外领取首年保费的30%。身故金:按已交保费与现金价值的较大者赔付。

泰康赢悦人生年金保险(分红型)真的值得买吗?能领多少钱?

下面学就来讲解大家最好奇的收益部分了,假如李女士为她的30岁丈夫刘先生配置了泰康赢悦人生年金保险(分红型),年交保费1万元,选择10年缴费,对应的基本保额算下来要4120元。

因此,泰康赢悦人生年金险的IRR很值得选择哦,我们应该知道目前市场上好多年金险的IRR都有点低,有些居然只有2%左右。

概括来说,这款泰康赢悦人生年金险产品计划(尊享版)还是比较出色的。它的主险包括多种生存金权益,且其万能险提供的收益有较强的稳定性,这一点是值得大家信赖的。

到此,以上就是小编对于赢越人生属于什么险种的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。

")

")

")