同方全球新康健一生B款重疾险好不好?价格多少?

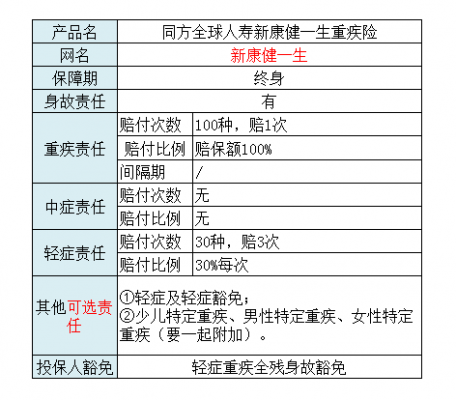

所以,可以知道同方全球新康健一生B款这款重疾险,保障不是很好,尽管它在轻、中、重症保障都有覆盖,但它的保障内容缺少恶性肿瘤、心脑血管等高发重疾的多次赔付,这与市面上的同类型产品相比不够突出。

总而言之,作为一款重疾险,同方全球新康健一生B款这款产品,保障比较没有竞争力,尽管它在轻、中、重症都有覆盖保障,但是缺少恶性肿瘤、心脑血管等高发重疾的多次赔付保障,对于其他同类型产品来说优势不大。

综上所述,同方全球新康健一生B款作为一款重疾险,保障不太理想,即使轻、中、重症保障都有覆盖,可是恶性肿瘤、心脑血管等高发重疾的多次赔付并不在它的保障内容里,这与市面上的同类型产品相比不够突出。

综上所述,同方全球新康健一生B款作为一款重疾险,保障不怎么样,虽然在轻、中、重症都有覆盖保障,但它的保障内容缺少恶性肿瘤、心脑血管等高发重疾的多次赔付,对于其他同类型产品来说优势不大。

(1)重疾保障单一 同方全球新康健一生B款的重疾保障只包含了单次赔付,并没有额外赔付。要知道现在有很多重疾产品在重疾保障这方面都设有额外赔保障。

同方康健一生保费多少钱

1、相较于其他重疾险来说,同方全球新康健一生B款可选择缴费期限有很多选择,非常灵活,适用于不同收入的人群。

2、所以同方全球价格要便宜不少,比如以0岁男孩为例,20年缴费,30万保额,太平洋金佑人生保费是7020元,而康健一生是2640元,所以是没法比较的。

3、同方全球新康健一生B款的重疾保障,只赔付一次,没有额外的重疾赔付。要知道现在市面上大多数的重疾产品,在重疾保障上都设有额外赔。

4、同方全球新康健一生B款优点分析 (1)缴费期灵活 从保障图可以看出,同方全球新康健一生B款的可选择的缴费期限很多,不同人群可以根据自己的实际收入来选择。

同方全球新康健一生B款重疾险怎么买划算?每年花多少钱?

每年花多少钱要看大家购买了多少的保额,缴费期限是多少,以及投保年龄等情况来进行具体分析。比如说给0岁的男宝买这款产品,买了30万保额,不附加其他保障,交20年,那么首年费用就为2730元。

但是同方全球新康健一生B款还是重症只有单次赔付,而且没有附加恶性肿瘤二次赔的选项,这样的设定实在是没有诚意。

不过,同方全球新康健一生B款做得不错,轻症保障中保留了原位癌,还是很优秀的!同方全球新康健一生B款的缺陷 (1)重疾保障单一 同方全球新康健一生B款的重疾保障只包含了单次赔付,并没有额外赔付。

同方全球新康健一生B款重疾险值得买吗?价格多少?

1、综上所述,同方全球新康健一生B款作为一款重疾险,保障不是很好,尽管它在轻、中、重症保障都有覆盖,可是恶性肿瘤、心脑血管等高发重疾的多次赔付并不在它的保障内容里,和同类的产品对比不算突出。

2、同方全球新康健一生B款的有很多不同的缴费期限,我们可以根据自己的实际经济收入来选择合适的缴费期。

3、不得不说,同方全球新康健一生B款的缴费期是真的灵活,适用于不同收入的人群。而且还可以选择30年的缴费期,当我们在投保时,时间越长越好,因为这样能有更大的几率触发保费豁免这个功能。

4、同方全球新康健一生B款的重症保障只有单次赔付,并且没有额外赔付。相信大家都知道,现在市面上大多数的重疾产品在重疾保障这方面都设有额外赔保障。

5、不过同方全球新康健一生B款不止重症只设置了单次赔付,而且还没有恶性肿瘤二次赔,实在是没有诚意。

6、总而言之,作为一款重疾险,同方全球新康健一生B款这款产品,保障比较一般,虽然轻、中、重症保障都有覆盖,保障内容却不含恶性肿瘤、心脑血管等高发重疾的多次赔付,这与市面上的同类型产品相比不够突出。

到此,以上就是小编对于同方康健一生交满后返还吗的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。

")

")

")

")

")