出险后第二年保费会上浮多少?

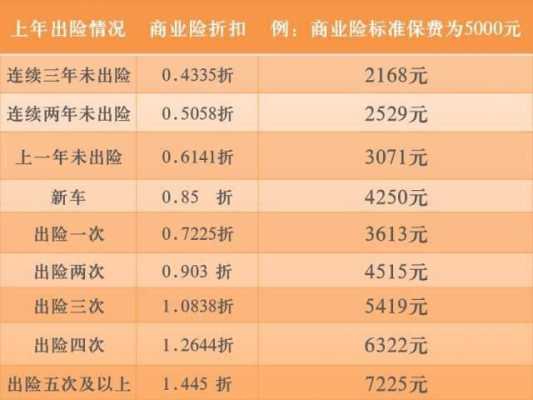

1、假设保费为5000元,一年出险一次,下周期的保险费5000元。一年内出险两次,下个周期保险费用将会上浮25%。假设保费为5000元,一年出险二次,下周期的保险费5000+5000*25%=6250元。

2、第一种:一年内出险一次,下个周期保险费用不打折。假设保费为5000元,一年出险一次,下周期的保险费5000元。第二种:一年内出险两次,下个周期保险费用将会上浮25%。

3、如果上一年出险两次及以上,则第二年保费上浮10%。商业险:车辆出险一次对商业险费率不会有太大的影响。

4、按照规定,一般是出险2次(含)以上,第二年保费才开始上涨,只出险一次会按照保费的规定标准收费。如果没有出险的话,第二年保费是会有优惠的。商业险是根据车主上一个保单年度出险次数而浮动的。

5、事故发生后第二年保费增加多少可以分为以下五种情况,具体分析: 每年出险一次,下一个周期保险费用不打折。假设保费5000元,一年一次,下一周期保费5000元。 一年投保两次,下一个周期保费涨25%。

出险第二年保险会涨多少啊?

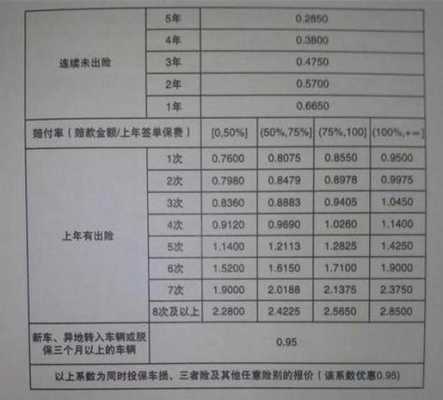

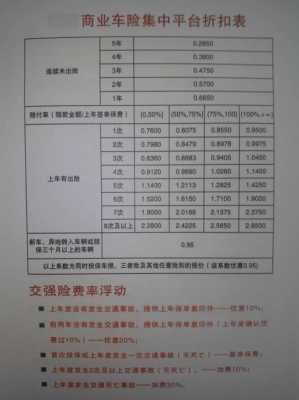

如果一年内发生出险次数超过两次,第二年的保费就会增加了,将上浮10%-30%不等,实际以保险公司核算结果为准,若是交强险一年之内没有出险,第二年保费只需交855元,如果上两年没有出险,保费只需交760元就可以。

通常情况下汽车保险要出险3次及以上或者是有比较重大的保险事故才会导致第二年的保费上涨。

事故发生后第二年保费增加多少可以分为以下五种情况,具体分析: 每年出险一次,下一个周期保险费用不打折。假设保费5000元,一年一次,下一周期保费5000元。 一年投保两次,下一个周期保费涨25%。

汽车出过一次险,第二年保费不会上浮,会维持第一年的标准。如果不出险会优惠10%。按照规定,一般是出险2次(含)以上,第二年保费才开始上涨,只出险一次会按照保费的规定标准收费。

按照新的费率浮动规则,车主一年内出险1次保费不打折,即第一年出险一次第二年续保时,保费不会上涨,但同时保险公司也不提供续保优惠政策了。

出保险一次第二年保费增加10%。费率与风险挂钩,也就是出险次数越多,保费就会越高,而不出险的车主,将会享受到一定的优惠。

汽车出险一次,第二年保险费上浮多少?

1、如果上一年出险一次且涉及死亡事故,则第二年保费上浮30%;如果上一年出险一次但不涉及死亡事故,则第二年保费不享受折扣;如果上一年出险两次及以上,则第二年保费上浮10%。

2、商业险在上一年出险一次,第二年的保费是不会上浮的,出险两次及两次以上商业险才会上涨,上涨幅度根据所属保险公司的规定而定。

3、假设保费为5000元,一年出险一次,下周期的保险费5000元。一年内出险两次,下个周期保险费用将会上浮25%。假设保费为5000元,一年出险二次,下周期的保险费5000+5000*25%=6250元。

4、汽车保险如果第一年发生一次不涉及死亡的有责任道路交通事故,交强险价格不浮动;立案数(包含结案数)1次,且上一年度赔偿金额大于上一年度商业险保费的80%,最高优惠28%。

5、如果上一个年度发生一次有责道路交通事故,但是涉及有人身故,则第二年的交强险保费上浮30%。如果上一个年度发生两次及以上有责道路交通事故,均不涉及有人身故,则第二年的交强险保费上浮10%。

6、对于交强险来说,上一个年度发生一次有责任不涉及死亡的道路交通事故第二年保险费上浮0%。对于商业车险来说,如果报赔次数低于三次或者报赔金额不是特别高,一般情况下不会影响到次年保费。

车辆保险出险一次第二年保费上浮多少

1、出保险一次第二年保费增加10%。费率与风险挂钩,也就是出险次数越多,保费就会越高,而不出险的车主,将会享受到一定的优惠。

2、如果酒后驾车发生在第一年,交强险最高价格上涨60%。

3、对于交强险来说,上一个年度发生一次有责任不涉及死亡的道路交通事故第二年保险费上浮0%。对于商业车险来说,如果报赔次数低于三次或者报赔金额不是特别高,一般情况下不会影响到次年保费。

车辆保险出险两次第二年保费上浮多少

汽车出过一次险,第二年保费不会上浮,会维持第一年的标准。如果不出险会优惠10%。按照规定,一般是出险2次(含)以上,第二年保费才开始上涨,只出险一次会按照保费的规定标准收费。

第二种:一年内出险两次,下个周期保险费用将会上浮25%。假设保费为5000元,一年出险二次,下周期的保险费5000+5000*25%=6250元。第三种:一年内出险三次,下个周期保险费用将会上浮50%。

出险了第二年保费具体变化分为以下五种情况:一年内出险一次,下个周期保险费用不打折。假设保费为5000元,一年出险一次,下周期的保险费5000元。一年内出险两次,下个周期保险费用将会上浮25%。

到此,以上就是小编对于保险第二年价格的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。

")

")