人寿百万医疗保险3年能退多少钱?

百万医疗保险是消费型,3年没有钱可退。百万医疗保险是用很小的代价保障高额医疗费用报销,投一年保障一年,保障期结束,保费就消耗,没有退钱。

不退钱,任何保险公司的百万医疗险都是消费险,缴费数额小,杠杆高,所以是不退钱的保险,是最具有性价比的一款保险了。

只能拿回保单的百分之十左右

交了三年的中国人寿保险后想要退保,大概你只能退到很少的一部分钱,你交的保险一般情况下都应该是15年、20年或者25年的,是不存在只需要交三年的人寿保险的。而你交了三年就想退保的话,退到手里的金额是非常少的。

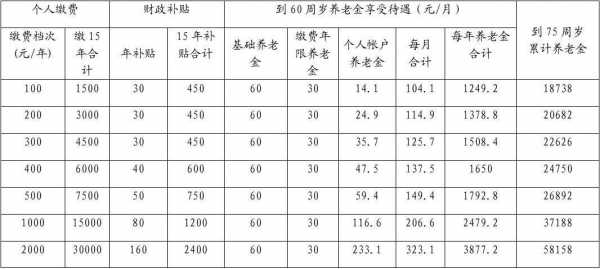

人寿百万医疗险2021缴费明细?

中国人寿的百万医疗产品费率表我给大家发出来有需要了解的朋友看看、首先它的产品免赔额是一万,也就是住院发票费用减去一万剩余的全保,一般医疗费用报销额200万,恶性肿瘤费用报销200万,恶性肿瘤住院每天补助200元,每年最高补助费5万元,住院前后的检查费用含报销,不限药品,不限地区,不限病种,如实告知、年累计保额405万、

中国人寿医保报销是报销哪些?

一、住院医疗险

住院医疗险是指因意外事故或者疾病被保险人需要住院治疗产生的治疗费用,保险公司进行凭票给付的健康险,通常还有住院津贴和最长住院天数限制。住院医疗保险的免赔额大多为5000或1万元,主要是提供真正需要高额医疗费用的消费者的保障,让被保险人有钱看病,更不会产生不合理的医疗费用支出。

二、中国人寿住院医疗报销包括哪些

1、遵循补偿性的原则,凭票报销。

保险公司需要扣除公费医疗报销以及社保报销的部分进行赔付,赔付的金额不会超过实际花费金额,报销金额受到保险金额和实际花费的限制。住院医疗险没有额外的收益,购买一份额度足够高的住院医疗险就可以完全报销医疗费用。多买住院医疗险没什么意义。

2、住院医疗险的报销方式大部分属于事后报销,在治疗前期消费者需要自己垫付医疗费。所以消费者最好选择能够提前垫付的住院医疗险。

3、住院医疗险附加住院津贴。住院津贴是给予被保险人住院期间的一种补贴,而不是医疗险报销费用,住院津贴有住院天数和补贴总额的限制,根据合同约定并不是被保险人每次住院都能够获得住院津贴。

三、如何选择中国人寿住院医疗险

中国人寿住院医疗险产品种类繁多,有的属于津贴性质,有的属于报销性质,还有属于提前给付性质,可以更好地满足不同消费者的健康保障需求。

如果是没有参加社会医疗保险的消费者,在投保时应该优先考虑报销性质的住院医疗保险产品,这种与社保赔偿类似,可以弥补没有社会保险保障的不足。如果是参加了各类社会医疗保险的消费者,为了获得比较全面的健康保障,可以选择津贴型或提前给付型的住院医疗保险产品,但是投入的保费相对较高。

到此,以上就是小编对于的问题就介绍到这了,希望介绍的3点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。

")

")

")