买建筑材料增值税该如何抵扣,最终需要缴纳多少税?

1、年5月1日之后,建筑业税率调整为10%,货物销售税率调整为16%。

2、增值税抵扣为销项税减去进项税,得出的结果即为应交的增值税,同时还应缴纳附加税。增值税税率是指增值税应税产品的总体税额与销售收入额的比例。

3、施工单位采购材料的13%增值税,作为进项税,也可以与建设工程的9%增值税(销项税),作抵扣。所以,施工单位没有增加成本。

4、这点没有什么异议。以下三个核心公式搞明白了,建筑业增值税计算也就水到渠成,一点也不复杂。

5、含税100万工程票,9%税款是9万。 含税50万材料票,13%增值税税款5万。

材料费的税率是多少

下面让我们一起来看看吧。材料费发票的税点是多少?税率有17%,3%等,视乎开票方是一般纳税人还是小规模纳税人。

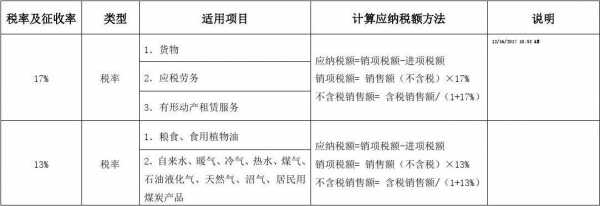

(一)是基本税率,纳税人销售或者进口货物,除列举的外,税率均为17%;提供加工、修理修配劳务的,税率也为17%。这一税率就是通常所说的基本税率。 (二)低税率。纳税人销售或者进口下列货物的,税率为13%。

法律分析:材料费发票税点是多少 税率有17%,3%等,视乎开票方是一般纳税人还是小规模纳税人。

材料税率有百分之十七和百分之三等,开票方是一般纳税人还是小规模纳税人。材料费可以抵扣百分之十七,但不是所有材料都可以抵扣百分之十七。

法律主观:开具 增值税 专用发票的税率和纳税义务发生时间有关,纳税义务发生在5月1日前的,适用17%、11%的税率; 纳税义务发生在5月1日后的,适用16%、10%的税率。

请问一般纳税人的税率是多少,购进原材料和销售产品如何进行会计处理...

一般纳税人在购入货物时(不包括购进免税农业产品),只取得普通发票的,应按发票所列全部价款入账,不得将增值税额分离出来进行抵扣处理。

该公司当期销售产品收入为1000万元(不含应向客户收取的增值税),货款尚未收到。假设该公司产品的增值税率为17%,且为一般纳税人;不需缴纳消费税。

增值税额=(含税的销售额/1+适用税率)*适用税率 注:一般纳税人取得普通发票时不能抵扣税款的,只有取得增值税专用发票才可以抵扣税款。

销售永远不会牵扯进项税,即使是“视同销售”。视同销售就是按照实际销售的方法去记录,但不存在商业实质。

一般计税法:假设A加工厂为一般纳税人,选择按月申报缴纳增值税。

简易计税的账务处理和常见误区 简易计税应纳税额计算公式:应纳税额=销售额(不含税)×征收率。

材料票的税率是多少

1、开具材料发票税率是多少 材料发票的税率有17%,3%等,视开票方是一般纳税人还是小规模纳税人。材料发票属于增值税发票,购销材料的专用发票,可以抵扣。增值税专用发票,只限于增值税一般纳税人领购使用。

2、税率有17%,3%等,视乎开票方是一般纳税人还是小规模纳税人。增值税普通发票内容可以开具材料费吗?企业作为购买方索取增值税普通发票时,应向销售方提供纳税人识别号或统一社会信用代码。

3、法律主观:由于涉及行业不同,一般纳税人适用 增值税税率 17%、13%、11%、6%,无论是否开具 增值税 专用发票,还是增值税普通发票,一般纳税人适用的税率不变。

4、法律主观:建筑行业开 增值税 普通发票税率是11%。

材料税率是多少

(一)是基本税率,纳税人销售或者进口货物,除列举的外,税率均为17%;提供加工、修理修配劳务的,税率也为17%。这一税率就是通常所说的基本税率。 (二)低税率。纳税人销售或者进口下列货物的,税率为13%。

(四)纳税人提供加工、修理修配劳务(以下称应税劳务),税率为17%。

按照11%的税率计算销项税额: 一般纳税人以清包工方式提供的建筑服务,可以选择适用简易计税方法依照3%的征收率计税。

%。根据查询会计学堂资料显示,在我国,材料费用的发票税率由各地财政部门根据查询实际情况,确定相应的增值税税率,实施税收征管、统计等工作,一般情况下,材料费用的发票税率为17%。

材料税率有百分之十七和百分之三等,开票方是一般纳税人还是小规模纳税人。材料费可以抵扣百分之十七,但不是所有材料都可以抵扣百分之十七。

材料专票的税率是多少

1、(四)纳税人提供加工、修理修配劳务(以下称应税劳务),税率为17%。

2、法律主观:开具 增值税 专用发票的税率和纳税义务发生时间有关,纳税义务发生在5月1日前的,适用17%、11%的税率; 纳税义务发生在5月1日后的,适用16%、10%的税率。

3、材料费用发票适用税率是多少呢?下面让我们一起来看看吧。材料费发票的税点是多少?税率有17%,3%等,视乎开票方是一般纳税人还是小规模纳税人。

4、开具材料发票税率是多少 材料发票的税率有17%,3%等,视开票方是一般纳税人还是小规模纳税人。材料发票属于增值税发票,购销材料的专用发票,可以抵扣。增值税专用发票,只限于增值税一般纳税人领购使用。

5、工程材料增值税的税率一般纳税人是13%,小规模纳税人征收率是3%,疫情期间是1%。

到此,以上就是小编对于买材料税率的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。

")

")

")

")