交通事故保险保险公司的免赔率

1、盗抢险条款规定,当车主缺失某些证件时,保险公司在计算理赔款时在执行20%绝对免赔率的基础上,还得增加相应的加扣免赔率。

2、保险公司根据车辆驾驶人员在事故中所负责任,在符合赔偿规定的金额内实行绝对免赔率:负全部责任的免赔20%,负主要责任的免赔15%,负同等责任的免赔10%,负次要责任的免赔5%,单方肇事事故的绝对免赔率为20%。

3、车险绝对免赔20%的意思就是,被保险车发生交通事故后,保险公司对于事故造成损失的20%部分不予理赔,仅仅理赔合同约定理赔范围内的80%,而那20%则需要车主自行承担。车辆保险,即机动车辆保险,简称车险,也称作汽车保险。

车险第二次出险赔多少

1、如果两次事故存在因果关系,即第一次出险成为第二次出险的直接原因,那么保险公司只负责赔偿第一次出险的损失,对于第二次事故造成的损失将不予赔偿。

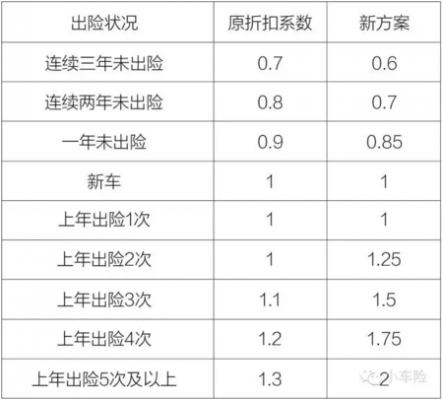

2、一年内出险两次,第二年保险费用上浮20%,如果一年内出险3次,那么第二年保险费用上浮50%,一年内出险4次,第二年保险费用上浮75%,出险5次及以上为100%。

3、车险一年一次理赔与一年两次理赔区别在于出险两次比一次高出20%。车险出险会影响下一年的保费,通常如下:一年内没有出险的,第二年保费优惠10%。连续两年没有出险的,第二年保费优惠20%。

6月份车险改革出现两次遭事怎么算下一年车险

1、如果上年发生一次交通事故,但是无责任,那么交强险系数为0.85,第二年保费805元。如果上年发生一次交通事故,有责任但没有造成人员伤亡,那么交强险系数为1,第二年保费950元。

2、简单计算一下,上一年没有出险,综合算下来,车险费率最低可以享受到基准费率的6折,如果连续两年没出险,保费最低可以打5折,如果连续3年(或以上)没出险,保费最低可以打到4折左右。

3、出险了第二年保费具体变化分为以下五种情况:一年内出险一次,下个周期保险费用不打折。假设保费为5000元,一年出险一次,下周期的保险费5000元。一年内出险两次,下个周期保险费用将会上浮25%。

4、但如果发生两次事故,第二年的保费将增加25%;事故数量每增加一次,保险费用就会增加25%;在事故次数达到5次或者更多,第二年的保险金额将增加100%。汽车保险主要分为两类:交通强制保险和商业保险。

5、汽车保险的话,出险两次会上调25%。如果是交通事故保险出了两次事故的话保险可能还会给你打个九点多折扣。一年出险两次其实保险并不会涨太多,而且如果赔偿金不多的话可能都不会涨。

6、而出险一次的话,交强险是保持不变的。比如小车的交强险每年为980元,出险一次为下年交强险为980,出险两次就上升10%,也就是980*10%+980=1078元。区别商业险费用提升。

今年第二次出险,损失500要不要找保险公司理赔

这个是理赔了就是出险,所以很多人只要修理费不高都是自己花钱修理,不影响以后购买保险的折扣。

出一次险不影响下年10%的下浮,出两次险下年不给你下浮,出三次险以上按不同次数上浮。比如说你交的保费是5千,给你下浮10%你就省了500,如果你只买了交强险,那肯定找。你根据你叫保费的多少来衡量吧。

如若合同中规定绝对免赔额为500元,则损失在500元以下的,保险人不予赔;若损失超过500元,保险人对超过的部分给予赔偿。

汽车第二次出险,可以报保险。理赔需要注意的问题:(1)随车携带机动车辆《三证一单》的清晰复印件、即车主身份证、驾驶证、行驶证和保险大单。在此特别提醒大家,现在许多保险公司的保险小卡已不在作为理赔凭证。

向保险公司索赔。私了事故要留证据事故现场快速处理方便了事故双方,但部分驾驶员对事故快速处理程序及规定不了解,以为只要由责任方掏钱私了即可,连交警都不通知到现场,结果在保险理赔时就很麻烦。

如果第二次事故的原因与第一次事故损坏有直接的因果关系,即第一次出险汽车被损坏已经处于非安全行驶状态,当这类汽车遭遇第二次出险受损时,保险公司对于第二次出险遭遇的损失是不予理赔的。

车损险第二次赔付多少钱

1、由于当前医疗费用高昂,以及撞死人后需赔30万元以上,而交强险最多只能赔付6万元,远远无法承担事故带来的经济负担。一旦出现交通事故,保险公司最多只赔付总损失的80%。

2、车损险给予的补偿一般是两千元,具体赔偿的范围是碰撞、倾覆、车辆发生火灾、爆炸事故造成车辆损坏的、外界物体倒塌、空中运行物体坠落、保险车辆行驶中平行坠落、载运保险车辆的渡船遭受自然灾害造成车辆损坏的。

3、车损险的赔偿额度是根据你的投保额度来进行赔偿的,从5万元、10万元、20万元、30万元、50万元、一直到100万元不等的。

4、车损险最多赔车的价值。要是买少了最低赔保额,车十万买买了二十万只赔十万;要是买了5万最多赔5万,买多了不多赔,买少了少赔。所以值多少钱就买多少钱的车损险。

到此,以上就是小编对于第二次出险后贵多少钱的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。

")