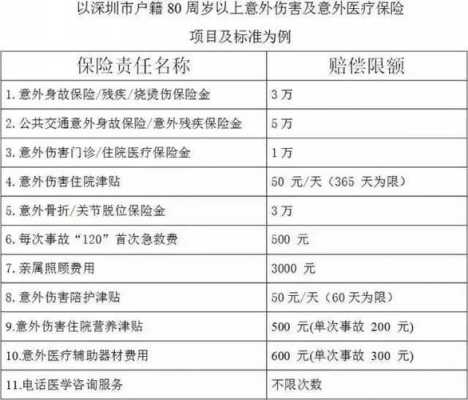

医保包括那些重大疾病?

1、按照此前中国保险行业协会与中国医师协会共同制定重大疾病保险的疾病定义,共明确了25种大病,包括:恶性肿瘤—不包括部分早期恶性肿瘤。急性心肌梗塞。脑中风后遗症—永久性的功能障碍。

2、经病理学检查结果明确诊断。临床诊断属于世界卫生组织《疾病和有关健康问题的国际统计分类》(ICD-10)的恶性肿瘤范畴。急性心肌梗塞 指因冠状动脉阻塞导致的相应区域供血不足造成部分心肌坏死。

3、法律主观:随着人们保险意识的不断加深,越来越多的人了解到保险的重要性。

4、每家公司的重大疾病保险,前25种都是一样的,后面有的多,有的少,都是各家公司自己添加的。

5、住院保险 住院保险是一种特殊的医疗保险,专门为住院患者提供保障。住院保险的费用支付范围一般包括住院费用、药品费用、护理费用、住院手术费用等。重疾险 重疾险是一种专门针对重大疾病的保险。

6、医疗大病保险包括:恶性肿瘤—不包括部分早期恶性肿瘤。急性心肌梗塞。脑中风后遗症—永久性的功能障碍。重大器官移植术或造血干细胞移植术—须异体移植手术。

医保的报销范围是什么?重症监护室医保报销比例是多少

法律分析:ICU重症监护费用,根据实际所需要的项目,在医保报销目录内的可以医保报销,不属于医保报销范围内的,是不报销的。重症监护室里面的药费在医保范围内,分甲类药,乙类药和丙类药品。

重症监护室的费用是可以用医保报销的,但是一般只报40%左右,而且 重症监护室一般用的药是昂贵的新型药或者是进口药,这个医保是不报销的,所以医保报销的很少。

ICU报销比例如下:普通医保患者:急诊ICU转住院,报销比例为90%。新型农村合作医疗患者:急诊ICU转住院,报销比例为85%。医保特殊病患者:急诊ICU转住院,报销比例为85%。

ICU病房的费用是可以用医保报销的,但是一般只报40%左右。ICU一般用的药也是昂贵的新型药或者是进口药,这个医保是不报销的。所以医保报销的部分很少很少,如果病人病情好转一些可以转普通病房。

医保大病保险包括哪些大病

大病险包括特重以及重大疾病保险,具体包括严重而危及生命的、治疗后生活质量无法保证不能自理的、疾病预后不好生命严重缩短的。

按照此前中国保险行业协会与中国医师协会共同制定重大疾病保险的疾病定义,共明确了25种大病,包括:恶性肿瘤—不包括部分早期恶性肿瘤。急性心肌梗塞。脑中风后遗症—永久性的功能障碍。

大病保险的保障范围主要包括:肿瘤、恶性肿瘤、冠心病、心肌梗死、急性心肌梗塞、脑中风、重大器官移植术、急性肝衰竭、糖尿病、脊髓损伤、癫痫、脑炎、重症肌无力等。

如果大病保险是指重疾险,就会有必保的28种重疾,这28种重疾的理赔概率占了95%以上。比如恶性肿瘤、严重Ⅲ度烧伤、多个肢体缺失、急性心肌梗塞、脑中风后遗症等。

目前我国对“大病医保”的“大病”范畴尚未有明确、统一的界定。

医保重症包括哪些疾病

1、急性或亚急性重症肝炎。良性脑肿瘤—须开颅手术或放射治疗。慢性肝功能衰竭失代偿期—不包括酗酒或药物滥用所致。1脑炎后遗症或脑膜炎后遗症—永久性的功能障碍。1深度昏迷—不包括酗酒或药物滥用所致。

2、大病险包括特重以及重大疾病保险,具体包括严重而危及生命的、治疗后生活质量无法保证不能自理的、疾病预后不好生命严重缩短的。

3、恶性肿瘤 指恶性细胞不受控制的进行性增长和扩散,浸润和破坏周围正常组织,可以经血。管、淋巴管和体腔扩散转移到身体其它部位的疾病。经病理学检查结果明确诊断。

4、由所在单位统一登记,并将相关资料报辖区社保处办理。辖区社保处初审合格的,下发《武汉市医疗保险门诊治疗部分重症(慢性)疾病审批登记表》(以下简称《审批登记表》),参保人按规定填写。

5、治疗后生活质量无法保证不能自理的、疾病预后不好生命严重缩短的。目前我国纳入大病保障的大约有二十多种疾病,包括恶性肿瘤比如白血病,嗜铬细胞瘤,小细胞性肝癌、急性心肌梗塞,指的是心肌缺血导致的心脏不可逆转的梗死。

6、目前我国对“大病医保”的“大病”范畴尚未有明确、统一的界定。

到此,以上就是小编对于重症医疗可以享受哪些政策的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。

")