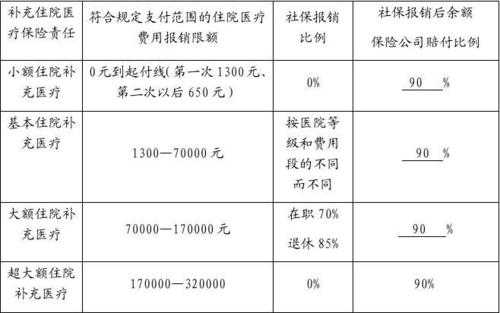

补充医疗保险金额是怎么算的

法律主观:大病补充医疗保险指参保职工因患病在定点医疗机构发生的、符合基本医疗保险规定范围内的医疗费用,在自然年度内超过基本医疗保险统筹基金最高支付限额(暂定36000元)以上,0-15万元的大、重、特病保险。

根据我国国情和现实可能,基本医疗保险社会统筹基础上的城镇职工补充医疗保险,收费低、保障金额大,是我国现阶段鼓励发展的有效的补充医疗保险形式。

退休补缴医保计算方法如下:建立一个补缴医保费用表;需要补交的总月数;上一年本市职工月平均工资;补缴医保费用的系数为7%;使用上一年本市职工月平均工资乘系数乘补缴月数;需要补缴的钱数。

所以,只要符合医疗保险规定的,企业为本企业任职或受雇的全体员工支付的补充医疗保险的费用,在不超过职工工资总额的5%标准内的部分,在计算应纳税所得额便可以扣除。各缴费比例如下:(1)住院补充保险,缴费率0.8%。

补充医疗保险扣除标准

补充医疗保险扣除比例分为企业和个人。对于企业扣除比例和个人扣除比例由于地区不一样都会有所不同。个人缴纳比例为税前工资的2%+3元,单位为10%。

分别在不超过职工工资总额5%标准内的部分,在计算应 纳税 所得额时准予扣除;超过的部分,不予扣除。 该文件规定了是为全体员工支付的,引申意思就是给部分员工支付的补充医疗保险费不允许在企业所得税前扣除。

文件把标准限定在不超过职工工资总额5%标准内的部分,在计算应纳税所得额时准予扣除;超过的部分,不予扣除。

用人单位按全部职工缴费工资基数之和的1%缴纳,职工和退休人员个人按每月3元缴纳。大额医疗费用互助资金在每月缴纳基本医疗保险费时一并缴纳。大额医疗费用互助资金不足支付时,财政给予适当补贴。

在不超过职工工资总额的5%标准内的部分,在计算应纳税所得额是可以准予扣除的,超过的部分,是不能扣除的,不过,计提而未实际支付的补充医疗保险资金是不得税前扣除的。

法律分析:企业根据国家有关政策规定,为在本企业任职或者受雇的全体员工支付的补充养老保险费、补充医疗保险费,分别在不超过职工工资总额 5%标准内的部分,在计算应纳税所得额时准予扣除;超过的部分,不予扣除。

企业补充医疗保险费用如何入账?

1、补充医疗保险怎么做账?计提补充医疗保险费时,按照职工服务的对象计入有关成本费用账户。

2、企业支付补充医疗保险时,借:预付账款—补充医疗保险,贷:银行存款。每月实际摊销时做如下分录,借:管理费用—补充医疗,其他应收款—补充医疗,贷:预付账款—补充医疗保险度。

3、问题一:补充医疗保险怎么入账 做账时肯定是要做入职工福利费的,只是在所得税汇算时要调增应纳税所得额。

4、(1)申请参加医疗保险。个人需要在当地的社会保险经办机构处提出申请,填写《个人参保登记表》,准备好有效身份证件和相关资料。(2)缴纳医疗保险费。

补充医疗和大额医疗区别

法律主观:大病补充医疗保险指参保职工因患病在定点医疗机构发生的、符合基本医疗保险规定范围内的医疗费用,在自然年度内超过基本医疗保险统筹基金最高支付限额(暂定36000元)以上,0-15万元的大、重、特病保险。

补充医疗险和大额医疗险区别在于:补充医疗是相较于基本医疗而言, 参加与否完全取决于用人单位的自愿性。而大额医疗险一般是自己买的商业保险,属于补充医疗险的一种。

大病补充医疗保险与基本医疗保险的关系大病补充医疗保险相对基本医疗保险而言,它包括了商业医疗保险、企业补充医疗保险、社会互助和社区医疗保险等多种形式,是基本医疗保险的有力补充。

到此,以上就是小编对于补充医疗保险费用的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。

")

")

")

")