太平人寿医安心医疗险值不值得买?性价比高吗?

1、实不相瞒学姐觉得太平医安心医疗险这样的保障不太行,保障内容相对来说太少了,而且价格也不甚友好。

2、还有前面我所讲到的,我建议大家还是不要买入这一款太平医安心医疗险。排除掉没有免赔额,弊端的确有不少。没有很多的保障,续保也不敢保证,最让人生气的是它还比其他产品来的贵。

3、结合前面说的,其实学姐并不推荐购买太平医安心医疗险。除了掉没有免赔额,弊端的确有不少。保障不充足,不提供保证续保服务,而且价格还比别人高一截。

4、太平医安心医疗险值不值得买 还有前面我所讲到的,我不觉得这一款太平医安心医疗险产品大家可以入手。扣除没有免赔额,着实还有非常多的缺陷。提供的保障不够多,也不包管续保,最过分的是花的钱还比别人多。

5、太平医安心医疗险值不值得买 综合学姐之前说的,事实上我不推荐各位老铁买进此款太平医安心医疗险产品。除了没有免赔额之外,缺点实在是有点多。没有全面的保障,续保也不能保障,最最重点的是价格还比别人贵。

太平人寿医安心医疗险有什么优缺点?值不值得买?

1、太平医安心医疗险不保证续保 学姐觉得不保证续保是太平医安心最大的缺点。可能有好多小伙伴不是很懂保证续保能够提供给我们一些什么。

2、太平医安心医疗险的重疾保障一般 从图中我们也能看出来,重疾津贴是太平医安心医疗险中的唯一保障,不过作为如今进入市场的医疗险来说,重疾津贴并不是什么特别的优势。

3、说真的学姐对太平医安心医疗险这样的保障感到遗憾,保障内容是真的太简单了点,在价格方面,没有一定的优势。

4、太平医安心医疗险不保证续保 学姐觉得太平医安心有一个最大的缺点,那就是它不保证续保。可能大部分小伙伴都不太明白保证续保可以带给大家什么好处。

5、一般医疗零免赔额,这个应该是太平医安心医疗险唯的优势了,这比起那些医疗险在经过社保报销之后,还要扣除一万元的免赔额来说,它没有免赔额这一点还是很优秀的。

6、太平医安心医疗险的唯一优点的就是一般医疗是零免赔额,这比起那些医疗险在经过社保报销之后,还要扣除一万元的免赔额来说,它没有免赔额这一点还是值得称赞的。

太平人寿医疗保险怎么报销

医疗保险医保分两个帐户,个人帐户,体现在医保卡内的钱,可以用来在定点药店买药,门诊费用的支付和住院费用中个人自付部分的支付;统筹帐户,由医保中心管理,参保人员发生符合当地医保报销的费用由统筹帐户支付。

《中华人民共和国社会保险法》第二十九条参保人员医疗费用中应当由基本医疗保险基金支付的部分,由社会保险经办机构与医疗机构、药品经营单位直接结算。

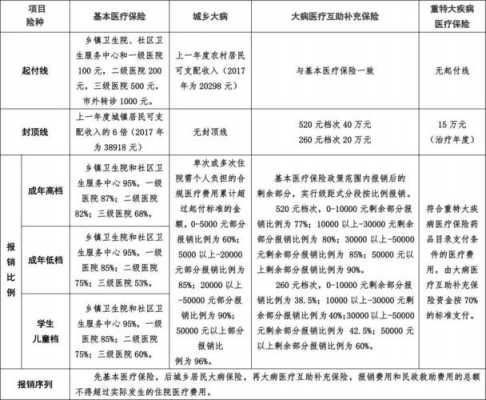

视情况而定。按照三级、二级和以及医疗机构,不满10000元的费用,按照55%、65%和75%报销,同理,10000元到20000元的部分,比例是60%、70%和80%;20000元以上的部分,报销比例是65%、75%和85%。

到此,以上就是小编对于太平综合医疗保险怎么报销的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。

")

")