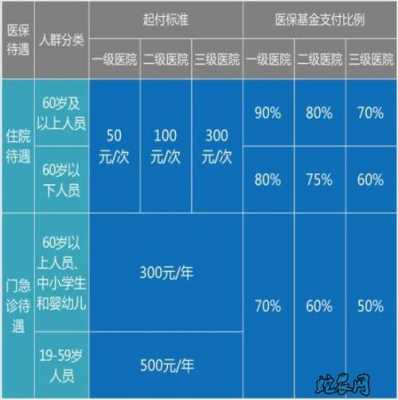

新生儿买哪些保险好?

1、新生儿发育还不完善,抵抗力也不强,所以容易发生一系列的疾病,所以要给新生儿配置商业保险,建议首先选择重疾险、医疗险和意外险。

2、通常情况下,给新生儿购买少儿医保、重疾险、医疗险以及意外险是比较好的。

3、新生儿买意外医疗险、重大疾病、教育险比较合适。

4、通常情况下,给新生儿购买少儿医保、少儿重疾险、医疗险以及意外险是比较好的。

5、其中,小额医疗险和百万医疗险都是适合给宝宝配置的。小额医疗险用于报销小病小痛的医疗费用,百万医疗险可以报销宝宝生大病的医疗费用。此外,刚出生的婴儿没有自理能力,父母稍不注意,宝宝就可能出现摔倒、烫伤等意外。

6、一般来说,最适合新生儿配置的保险有重疾险、医疗险、意外险。首先,新生儿免疫力差,容易遭到疾病的侵袭,因此配置重疾险和医疗险来转移疾病带来的经济损失是非常有必要的。

婴儿应该买什么保险?

因此各位要为孩子准备保险的家长,学姐的建议是:少儿医保+重疾险+医疗险+意外险 少儿医保 少儿医保被当作一种社会保障机制,能够防范儿童成长过程中由于疾病而产生的医疗费用造成的风险,预防儿童在患上疾病后的经济损失。

新生儿买意外医疗险、重大疾病、教育险比较合适。

《0岁宝宝怎么买保险,1000块钱搞定所有!》新生儿应该买哪些商业保险?新生儿发育还不完善,抵抗力也不强,所以容易发生一系列的疾病,所以要给新生儿配置商业保险,建议首先选择重疾险、医疗险和意外险。

少儿医保是国家给予的医疗福利,一般一年只需要小几百元,可以先给宝宝配置上。少儿重疾险用来转移宝宝罹患大病带来的经济风险,以及父母照顾孩子导致的收入损失。

早产儿可以买什么保险

1、学姐提倡,预算不足的家长可以为孩子配置百万医疗保险;在预算上比较充足的家长,可以为孩子同时购买上述两种医疗保险了,在保障方面,小朋友可以得到最好的。

2、你好!以下是怕孩子早产可以买的一些保险:社保生育险:职工社保就含有生育险,它可以报销产前检查、分娩费用,也能领取生育津贴,几乎涵盖了妈妈们整个孕期在医院的开支。

3、商业医疗保险,婴幼儿出生后可以买的商业医疗险分为小额医疗险和百万医疗险,小额医疗险是可以解决小病住院医疗或者门诊医疗的,一般出生28天就可以买了,但是有健康要求,如果是早产儿投保会延期。

4、早产儿或低出生体重儿投保,需要提供哪些资料投保时需要提供出生病历、出生证和完整的儿保资料注意儿保资料是记录儿童身高体重等发育情况的儿童保健手册,不是预防接种手册。

5、一般来说,它可以在出生后28天购买,但有健康要求。如果是早产儿,保险将被推迟。百万医疗保险是解决大病医疗费用报销问题。孩子一旦遇到大病,可以通过百万医疗保险解决医疗费用,报销额度高,100%可以报告。

6、并且没有对孩子是否为早产儿的限制。意外险意外险具有高杠杆和伤残保障的独特作用,还附有医疗责任,而且健康告知一般都会比较宽松。

现在新生儿保险有哪些

1、少儿医保 少儿医保是国家给新生儿的福利保障,具有价格便宜、投保没有限制等特点。学姐建议尽早为刚出生不久的孩子购买上。重疾险 刚出生的孩子,由于身体各方面发育还不齐全,抵抗力比较弱,容易受到疾病的侵害。

2、商业医疗保险,婴幼儿出生后可以买的商业医疗险分为小额医疗险和百万医疗险,小额医疗险是可以解决小病住院医疗或者门诊医疗的,一般出生28天就可以买了,但是有健康要求,如果是早产儿投保会延期。

3、一般来说,最适合新生儿配置的保险有重疾险、医疗险、意外险。首先,新生儿免疫力差,容易遭到疾病的侵袭,因此配置重疾险和医疗险来转移疾病带来的经济损失是非常有必要的。

4、有一说一,妈咪保贝在少儿特疾这方面真的非常的棒,对孩子可以做到贴心又实用。可选保障优秀 妈咪保贝新生版有4项保障可供选择,保障为重疾二次赔、癌症二次赔、少儿意外医疗保险金、少儿接种意外住院津贴这可选四项。

5、此外,刚出生的婴儿没有自理能力,父母稍不注意,宝宝就可能出现摔倒、烫伤等意外。所以,还需要搭配一份意外险,它的价格比较便宜,一般一两百就有比较充足的保障。

6、一般来说,新生儿买重疾险、医疗险和意外险是比较好的,孩子年纪小,身体发育不完善,抵抗力弱,容易生病,若配置了保险,那当发生疾病、意外等情况时,一定程度上可以减轻医疗费用的压力。

万欣和高端医疗保险有什么特点?保障内容有哪些?

保障范围广 高端医疗保障计划相较于传统的医疗保险,其保障范围更加广泛。

万欣和万欣和高端医疗保险根据保障区域的不同,保障内容非常全面,为住院或门诊期间的特殊治疗、紧急医疗运送提供保障。

高端医疗险,最高保额达300万元。其最大特点是突破了对就医地点、用药的限制,客户在医院所有的花费都可以报销。不过这类产品针对高端客户,保费同样高昂,少则数千元,多则几万元。

它是属于消费型的保险,保费交一年保一年,不同的保险公司的产品保障内容有所差异,保费也不相同,其核心体现的是消费者对高品质医疗服务的追求。高端医疗险有什么优点:保额充足 保额通常为几百万,多的也有上千万。

保障范围广高端医疗险的保障范围很广,不仅对中医、物理疗法等普通医疗保险不涵盖的内容有保障,对器官移植、癌症治疗等重大疾病的费用也可报销。高端医疗险虽然保障很好,但是保费也很贵,所以并不适用于所有人。

婴儿在肚可买什么保险?

1、可以买。为孕妇和婴儿提供保障的保险主要有两种。第一种就是社保中的生育险或者医疗险,这也是人们通常所说的生育保险,对参保的女性提供生育津贴以及生育医疗费用。另外一种就是母婴商业保险。

2、可以买母婴保险,例如小幸孕-京东安联母婴保障、海保人寿济苍卫母婴疾病保险(互联网专属),就是不错的产品。篇幅有限,学姐接下来主要带大家了解一下小幸孕-京东安联母婴保障。

3、想要给肚子里的宝宝买保险,可以选择母婴保险,一般这种商业保险就涵盖了对未出生婴儿的保障。例如:安联保险的“小幸孕”母婴保险产品,其中就包含了新生儿疾病、新生儿畸形等方面的保险内容。

4、未出生的宝宝是不能单独购买保险的,但是可以随妈妈一直购买母婴保险 ,这类保险一般会规定母亲的年龄,大多是在20-40岁左右没有怀孕或已怀孕但怀孕周数没满18周且身体健康。

5、再配置商业保险。未出生的胎儿保险无法购买,等孩子出生了,我们可以选择为宝宝购买商业保险。一般婴儿出生满天的时候就可以购买保险了。宝宝商业保险配置方面,可以从以下几个方面考虑:配置意外保险。

到此,以上就是小编对于婴儿高端医疗保险报销比例的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。

")

")

")

")

")