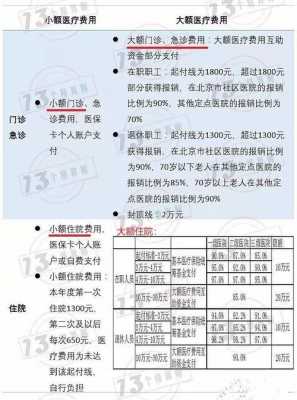

住院医疗保险包括哪些?住院医疗保险有哪些?

1、医疗保险包括:普通医疗保险、综合医疗保险、住院保险等。普通医疗保险 普通医疗保险是指保险公司给被保险人提供治疗疾病时的一般性医疗费用,其中包括了门诊费用、检查费用、医药费用等。

2、住院医疗保险分为费用型住院医疗险和补贴型住院医疗险两类。

3、住院医疗险包括每天住院房间的费用、住院期间医生治疗费用、利用医院设备的费用、手术费用、医药费等。

4、手术保险这种保险提供因病人需做必要的手术而发生的全部费用。综合医疗保险综合医疗保险是保险人为被保险人提供的一种全面的医疗费用保险,其费用范围包括医疗和住院、手术等的一切费用。这种保单的保险费较高。

5、基本医疗服务设施报销 基本医疗保险医疗服务设施费用的报销涵盖由定点医疗机构提供的,参保人员在接受诊断、治疗和护理过程中所必须的生活服务设施,主要包括住院床位费或门(急)诊留观床位费。

超能保成人住院医疗保险怎么样保障如何

1、整体来看,超能保成人住院医疗险的性价比确实太一般了,虽然是0免赔,但是保障内容还是不完善。如果已经为自己配置了百万医疗保险,它就可以用来补充;需要注意的是,学姐不建议你把他当做主险来用。

2、超能保成人住院医疗险保障内容非常简单,包含意外医疗、疾病住院医疗和意外身故。意外医疗:保额20万,仅限意外住院报销,0免赔,限制社保内报销,经社保结算报销80%,未经社保结算报销40%。

3、这款产品是由平安超能保家庭版升级而来,升级之后扩展了保障责任,对老人住院前后七天的门诊费用都可以报销。保障内容:(1)意外伤害保障这款产品意外伤害保障针对的是18-59岁的成人,保额为20万。

4、产品简述 平安超能保成人住院医疗险是一款针对18-60周岁人群的保险,跟市面上大部分医疗险一样都是一年期的,但它的缴费方式只能按年缴,不能月交。保障内容非常简单,主要包括:住院医疗、意外医疗、身故/伤残。

5、投保灵活 华泰少儿超能保分成了三个不一样的保障方法。

小额医疗险在哪里买

购买小额医疗险时,可以通过在线渠道或直接前往保险公司或保险代理机构的办公地点进行购买。在购买前,建议比较不同保险公司或产品的保障范围、保费、理赔方式等信息,以选择适合自己需求的小额医疗险产品。

线下的保险公司和线上的互联网保险公司的网页等。

在线下的保险公司和线上的互联网保险公司的网页都可以购买。小额医疗险分为小额门诊医疗险和小额住院医疗险。

什么是小额医疗险?

1、【1】保障额度不同:小额医疗险的保额通常比百万医疗险要低很多,通常只有不到2万的额度,而百万医疗险的额度比较高,高达百万。所以小额医疗险通常是用来报销日常的医疗费用,而百万医疗险则是用来报销大病产生的医疗费用。

2、小额保险,是专门针对农村和城市低收入人群的一种保险,它的保险金额较少、保费较低、保险期限也较短。不过小额保险的投保和理赔的手续都是比较简便的。

3、所以小额医疗险通常是用来报销日常的医疗费用,而百万医疗险则是用来报销大病产生的医疗费用。保险免赔额不同:小额医疗险的免赔额比较低,甚至有的几乎为0,只要患上规定的疾病,就可以获得报销。

住院了买小额医疗险能报销吗,怎样报销?

1、商业医疗保险报销比例是多少,就还要以具体产品为准。一般来说,商业医疗保险报销住院医疗费用时,一般可报销90%-100%,报销门诊医疗费用时,一般可报销60%-90%。

2、首先,小额医疗险可以报销普通门诊医疗费用和普通住院医疗费用,比如普通小额住院险,保额较低,一般都只有1-2万,多的也不过5万,但是免赔额可能在0-几百元范围内,所以就算是只花了几千块住院,也能用它来报销一部分。

3、住院医疗保险会理赔。住院理赔程序如下:在入院的30日内书面通知公司索赔;如果由于环境限制无法告知,公司酌情延长此告知时间。收到索赔通知后,公司将“住院理赔申请表”以及相关理赔文件清单寄给或电邮给客人。

4、保险公司的意思是你先要到社保那去报销后,余额才能到保险公司那里去报销。商业医疗险报销分为两类:1)只报销医保范围内的费用,自费部分不报销。2)社会医保剩余部分内外全部报销。

5、而类似于感冒之类的小病住院,所花费的医疗费用也不会很多,无法超过免赔额,不能获得赔付,但大病住院,医疗费用较高,可在扣除免赔额后报销。此外,小额医疗险通常无免赔,因此小病住院还是可以获得报销的。

6、小额医疗险 主要是用来报销各种小病引起的住院费用,可以应对生活中常见的疾病或意外住院费报销,保费便宜,一年几百元就可以有几万元的保额保障,免赔额很低,有的产品可以做到0免赔,直接按比例进行报销。

到此,以上就是小编对于小额住院医疗险有必要买吗的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。

")

")

")

")

")

")

")

")