保险附加医疗怎么赔付

1、理赔流程如下:首先,在发生意外或疾病治疗时,您需要及时就医,并保存好治疗相关的所有证明文件,包括诊断证明、医疗费用发票等。接下来,您需要向保险公司提出理赔申请,提供相关证明文件,并填写理赔申请表格。

2、医保外医疗费用责任险承担赔偿责任。医保外医疗费用责任险是可以报销自费药的。

3、法律主观:意外伤害保险赔偿流程为:意外事故发生后投保人向保险公司报案;保险公司派勘查员查验事故并进行定损,投保人向保险公司提出索赔请求并提交相关证明文件,保险公司审核资料通过后予以赔付。

4、医保外用药三者险不赔,只有车主上了附加投保医保外用药责任险,才可以赔医保外用药。

附加险住院医疗保险需要多吗

1、附加险是主险责任的扩展,所以一般不能单独投保,必须以购买主险为前提。住院附加险现在也是非常常见的保险,是医疗保险必要的补充。住院附加险有什么作用?下文详解。

2、如果在家庭经济条件允许的情况下,可以考虑购买附加的医疗险。因为重疾险只针对于重大疾病予以赔付,但是普通的生病住院就没有赔付了,附加险作为重疾险的一种补充,这时候就能够为被保险人提供普通医疗费用的报销。

3、需要重点强调的是,附加型的住院医疗险,赔付是有比例限制的对于费用型住院医疗险来说,出险以后保险公司是进行实报实销的而津贴型住院医疗险,只会按照住院天数报销,其赔付金额与实际医疗费用没有关系。

4、最好是主险 因为如果我们购买的住院保险是附加险的话,则需要花大价钱去购买一个主险,其实最根本的需求是住院医疗补偿。而且可能出现主险期满或其他原因导致主险失效,那时附加险的保障也将不复存在。

什么是地方附加医疗保险?

地方性附加医疗保险则是地方推出,进一步补充医保保障能力的一项医疗福利,缴费方式和保险管理都和医保接近,可以进一步提高医保报销额度。社保基金包括社会统筹基金和个人账户两个部分,由用人单位和职工按照一定的比例共同缴纳。

补充医疗保险是相对于基本医疗保险而言的,是指用人单位或个人自愿参加的非强制性医疗保险,其是基本医疗保险的有力补充,也是多层次医疗保障体系的重要组成部分。

它是地方性保险,以下适用于上海地区。用人单位缴纳的地方附加医保费,构成地方附加医保基金。

附加医疗保险包括什么意思

补充医疗保险是相对于基本医疗保险而言的,包括企业补充医疗保险、商业医疗保险、社会互助和社区医疗保险等多种形式,是基本医疗保险的有力补充,也是多层次医疗保障体系的重要组成部分。

补充医疗保险是指单位或个人根据需求和可能原则,适当增加医疗保险项目,来提高保险保障水平的一种补充性保险。

补充医疗保险指的是企业在医疗保险之外给员工另外购置的一种保险。而补充医疗保险是对于社会医疗保险的有力补充,包括企业补充医疗保险、商业医疗保险、社会互助和社区医疗保险等多种形式,也是多层次医疗保障体系的重要组成部分。

附加医保外医疗费用责任险是什么意思

医保外医疗费用责任险,是指保险公司根据客户的需求,为客户提供保障的一种险种。该险种在客户发生医保外的意外伤害或疾病时,由保险公司承担由于治疗及康复而产生的相关医疗费用,有效地减轻客户的负担。

车险医保外医疗费用责任险是第三者责任险的附加险种,并不强制车主购买,车主可以根据自己的需求和保费预算选择投保附加险。

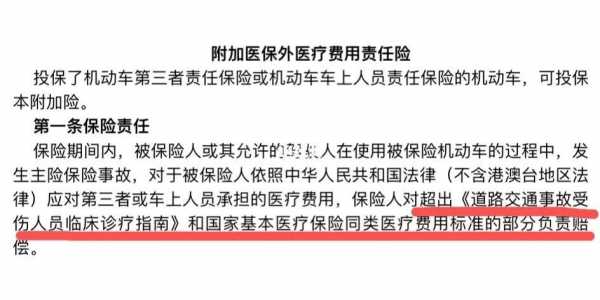

医保外用药责任险是什么意思?医保外用药责任险全称是附加医保外医疗费用责任险,应对第三者或车上人员承担的医疗费用,保险人对超出《道路交通事故受伤人员临床诊疗指南》和国家基本医疗保险同类医疗费用标准的部分负责赔偿。

若是发生保险事故,导致第三方受到人身伤亡或财产损失,则三责险不理赔的医保外医疗费用,附加医保外医疗费用责任险可以承担理赔责任,当然,必须是在附加医保外医疗费用责任险(三者)保额内的费用才能获得理赔。

到此,以上就是小编对于附加医疗险有必要买吗的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。

")

")

")

")

")

")