小孩发烧住院医保能报多少

1、如一级医院不设起付线,可报销住院医疗费用65%;二级医院起付线为300元,可报销住院医疗费用为60%;三级医院起付线为500元,可报销住院医疗费用55%。门诊特殊病报销待遇。

2、一个结算年度内,居民医保(不含大病保险)累计最高可报销的医保内住院医疗费用为15万。

3、报销30%~60%不等。住院医疗保险待遇。在一个年度内发生的18万元以下的住院医疗费,一级医院(社区卫生服务中心)不设起付线,报销65%;二级医院起付线为300元,报销60%;三级医院起付线500元,报销55%。

4、一般报销的起付线第一次为1300元,第二次及以后的报销起付线为600元。不过值得注意的是恶性肿瘤患者,在一个医疗保险年度内因放、化疗多次住院的,只扣一次起付线。

孩子体弱多病,一年经常感冒发烧三四次,我应该给孩子买什么保险好

1、一般来说,给孩子买重疾险的保费会便宜一些,几百上千的支出就能拥有不错的保障。意外险 小孩子比较活泼,有些意外导致的磕磕碰碰在所难免,因此有一份性价比高的意外险来给孩子成长保驾护航就很有必要。

2、给小孩买医疗险、重疾险、意外险比较合适。小孩的身体抵抗力较弱,容易生病,而医疗险可以报销医疗费用,要是发生重疾,重疾险赔付的钱可以用于治疗或者弥补家长照顾小孩期间的收入损失等。

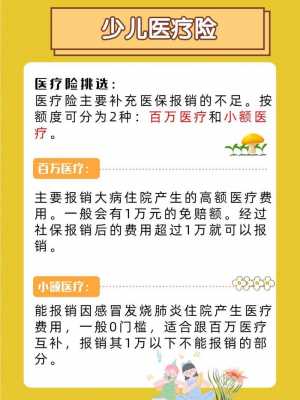

3、(一)少儿医保。少儿医保是国家基本保障,对孩子的健康是没有要求的,早产、患先天性疾病的孩子也可以买,可以说是给每一个家庭的福利,花钱少,性价比高,可以满足基本的报销需求。(二)商业保险。

4、重疾险重疾险可以在孩子罹患合同约定疾病时,在满足赔付条件之后给付一笔保险金,这笔钱可进行随意支配。孩子患重疾的概率也不比大人低,给孩子买一份重疾险,就能转移因重疾带来的经济风险了。

5、您好,专家建议为宝宝购买保险时的顺序应当是:意外险、医疗险、少儿重大疾病保险,在这些保险都齐全的基础之上,再考虑购买教育金保险。宝宝身体比较脆弱,容易生病遭受意外伤害,因此购买一份带有医疗和意外伤害的保障是必要的。

6、儿童购买少儿医保、少儿重疾险、医疗险和意外险会比较好。首先孩子在成长的过程中,身体抵抗力较弱,是有可能生病住院的,所以购买医疗险和少儿医保可以帮助我们报销孩子的医疗费用,可以帮我们省钱。

小孩感冒发烧住院医保可报销百分之几

1、具体而言,一级医院不设起付线,可报销住院医疗费用65%;二级医院起付线为300元,可报销住院医疗费用为60%;三级医院起付线为500元,可报销住院医疗费用55%。

2、在一个年度内发生的18万以下的住院医疗费用,根据不同级别的医院,其报销会有所不同。

3、宝宝住院 医保 报销: 在一个年度内发生的18万元以下的住院 医疗费 ,一级医院(社区卫生服务中心)不设起付线,报销65%;二级医院起付线为300元,报销60%;三级医院起付线500元,报销55%。

...请问能不能买一份少儿医疗保险来报销这些费用呢

1、小孩医保卡可以用于医疗费用报销,包括医保用品、住院等就医相关项目,只要在医保报销范围内的均可享受一定比例的报销。另外,医保卡内如果有余额可以在药店、医院买要,也可以用来支付治疗费用。

2、少儿医保报销比例: 住院医疗保险待遇。在一个年度内发生的18万元以下的住院医疗费,一级医院(社区卫生服务中心)不设起付线,报销65%;二级医院起付线为300元,报销60%;三级医院起付线500元,报销55%。

3、少儿社会医疗保险的价格也比较低,建议家长先给孩子投保一份,再用商业险进行补充和完善 商业少儿医疗保险包括:少儿重疾、少儿住院津贴、少儿住院费用报销三方面。 现在重疾呈现低龄化的趋势,关于幼儿的重疾报道并不罕见。

到此,以上就是小编对于儿童发烧住院医保能报多少的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。

")

")

")