企业为员工缴纳补充医疗保险需缴个税吗

1、法律主观:要交。基本 医疗保险 费可以从纳税义务人的应纳税所得额中扣除。企业为职工支付的补充医疗保险应当并入个人当期的 工资 、薪金收入,计征 个人所得税 。

2、因此,企业给员工缴纳的补充医疗保险应当取得有税优识别码的保单,可以按照每月200元以内免征个人所得税。

3、所以,企业为个人缴纳的补充医疗保险超过职工工资总额5%标准的部分,不得税前扣除。

4、单位替职工缴纳补充医疗保险,应与当月工资收入合并缴纳个人所得税。目前,暂不能比照企业年金(补充养老保险)的方法缴纳个人所得税。计提个人所得税的时候账务处理是,借:应付职工薪酬—工资,贷:应交税费—个人所得税。

补充医疗保险可以个税税前扣除吗

法律客观:广州市补充医疗保险暂行办法规定补充医疗保险经费可在企业所得税税前扣除。

法律主观:要交。基本医疗保险费可以从纳税义务人的应纳税所得额中扣除。企业为职工支付的补充医疗保险应当并入个人当期的工资、薪金收入,计征个人所得税。

补充医疗保险是需要缴纳个人所得税的。按照国家规定,单位为个人缴付和个人缴付的基本养老保险费、基本医疗保险费、失业保险费、住房公积金,从纳税义务人的应纳税所得额中扣除。

补充医疗保险个人所得税可以扣除吗补充医疗保险要扣个人所得税。

补充医疗保险不属于可以从个人所得税纳税义务人应纳税所得额中扣除的项目,应按工资、薪金所得计缴个人所得税。

补充医疗保险税前扣除标准

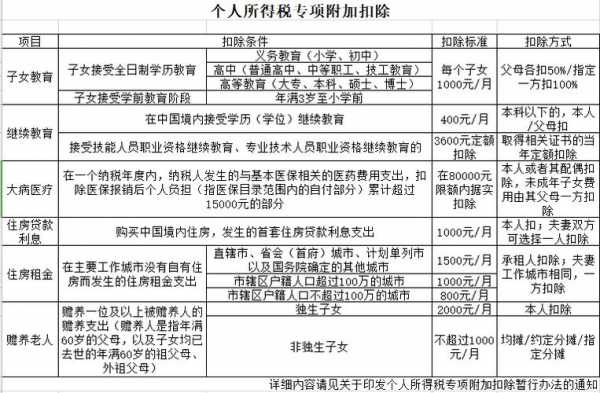

1、补充养老保险费补充医疗保险税前扣除比例为不超过职工工资总额5%的部分,超过部分不予扣除。计算扣除额的基数是实际支付出去的工资总额。企业可以选择由单位代交或个人以自由职业者身份交纳社保。

2、法律分析:企业根据国家有关政策规定,为在本企业任职或者受雇的全体员工支付的补充养老保险费、补充医疗保险费,分别在不超过职工工资总额 5%标准内的部分,在计算应纳税所得额时准予扣除;超过的部分,不予扣除。

3、分别在不超过职工工资总额5%标准内的部分,在计算应 纳税 所得额时准予扣除;超过的部分,不予扣除。 该文件规定了是为全体员工支付的,引申意思就是给部分员工支付的补充医疗保险费不允许在企业所得税前扣除。

4、医疗和失业保险,可在补缴当期直接扣除;金额较大的,主管税务机关可要求企业在不低于三年的期间内分期均匀扣除。

5、不超过职工工资总额5%。企业根据国家有关政策规定,为在本企业任职或者受雇的全体员工支付的补充养老保险费、补充医疗保险费,分别在不超过职工工资总额5%标准内的部分,在计算应纳税所得额时准予扣除;超过的部分,不予扣除。

6、超过部分,不得扣除。个体工商户业主本人缴纳的补充养老保险费、补充医疗保险费,以当地(地级市)上年度社会平均工资的3倍为计算基数,分别在不超过该计算基数5%标准内的部分据实扣除;超过部分,不得扣除。

补充医疗保险是否缴纳个人所得税

法律主观:要交。基本 医疗保险 费可以从纳税义务人的应纳税所得额中扣除。企业为职工支付的补充医疗保险应当并入个人当期的 工资 、薪金收入,计征 个人所得税 。

因此,企业给员工缴纳的补充医疗保险应当取得有税优识别码的保单,可以按照每月200元以内免征个人所得税。

但是,从政策文件上来讲,企业为职工交纳补充医疗保险,应按规定扣缴个人所得税。

单位替职工缴纳补充医疗保险,应与当月工资收入合并缴纳个人所得税。如果在计提补充医疗保险时缴纳了个人所得税,那么在报销时不需要重复缴纳个人所得税。如果在计提时未缴纳个人所得税,则需要在报销时缴纳个人所得税。

法律主观:补充医疗保险是需要缴纳个人所得税的。补充医疗保险不属于免税项目。补充医疗保险应并入个人当期的工资、薪金收入,计征个人所得税。

补充医疗保险企业所得税税前扣除

1、根据《中华人民共和国企业所得税法实施条例》第三十五条规定:企业为投资者或者职工支付的补充养老保险费、补充医疗保险费,在国务院财政、税务主管部门规定的范围和标准内,准予扣除。

2、企业为投资者或者职工支付的补充养老保险费、补充医疗保险费,在国务院财政、税务主管部门规定的范围和标准内,准予扣除。

3、《财政部、国家税务总局关于完善城镇社会保障体系试点中有关所得税政策问题的通知》(财税[2001]9号)规定,企业为员工缴纳的补充养老保险、补充医疗保险在工资总额4%以内的部分可以在企业所得税税前扣除。

到此,以上就是小编对于补充医疗保险费税前扣除的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。

")

")

")