请教大家一个问题,自己车损超过多少钱报商业险划算?

对于商业险,超过1000元出险也是划算的,因为连续三年不出商业险,第四年的保费才省下1200元左右。因此,修车1000元不管出哪个险都是划算的。

所以说,结合保险公司的保费变动政策,一般车损在600元以下的,建议不要走保险。并不是任何事故报保险修车都划算,因为涉及到来年保费的打折或上浮,所以一些轻微的事故用保险其实并不划算。

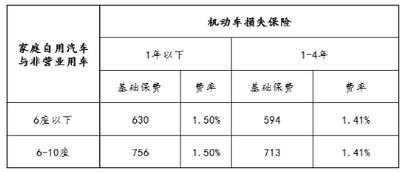

顾名思义,车损险主要是保车辆本身的损失,包括碰撞和盗抢。车辆损失险保费=基础保费+购置价格X费率(购置价格=裸车价+购置税)基础保费在280左右,所以,你的车多少钱,需要多少保费,大概就可以自己算了。

车损一千左右有必要报保险吗?

对于全险或者综合险,车损1000元左右的损失可以在保险赔付的范围内。而对于机动车辆第三者责任险,出险可能并不必要,因为这种险种只承担第三方责任,不包括车辆自身的损失。

一般来说,如果车辆损失在1000元以内,从保险公司的角度来看,报保险是划算的。

汽车刮擦维修费用达到一千左右的,算维修费比较高的,可以走保险的。在保险公司在现场查勘时,都会根据理赔金额情况来帮助车主进行具体分析,到底是出现划算,还是不出险划算。

汽车保险多少钱报划算?

当一年报保险的次数过多,第二年会存在保费增加或者不能享受优惠的情况,车损险建议在500元以上走保险。车损险保额方式:按新车购置价确定保额。这种投保方式,保险公司认为是足额投保,出险时被保险人可获实际损失的赔偿。

大多数时候,1000元内的事故并不划算,因为这将影响后续保险的成本。若车主商业车险保费较多,建议1000元以下不报保险,如果商业车险保费较少,500元以下不报保险。根据新的保险规定,保费率将根据去年的事故次数提高。

要么不买,不存在买多少,买就按车使用年限折算,有公式计算。③三责险买两百万为适合,也才六七百块钱。④车内乘员险每个坐位买两万到五为宜,这个比三责险贵多了。什么玻璃险发动机进水险完全可以不要买。

你好,就车险而言,是视情况而定的。如果车主在一年中出险两到三次,再发生事故时,维修金额如果不到下一年保费的上浮部分,可能自掏腰包划算些。

平安保险六年没出过险,车损千元以内报保险划算吗,出险之后三年能涨多...

1、车险1000元的话其实是没必要走保险的,是不太划算的。如果是国产车在外面找个正规点的修理厂可能300左右能搞定出过一次险,第二年保费打九折。而且会连续影响三年的保费折扣,你的这次维修金额不高没必要走保险。

2、所以说,结合保险公司的保费变动政策,一般车损在600元以下的,建议不要走保险。并不是任何事故报保险修车都划算,因为涉及到来年保费的打折或上浮,所以一些轻微的事故用保险其实并不划算。

3、车辆来年的保险费用与上年出险赔付次数、车型、保险公司风险评价等因素有关,建议结合您自身实际情况,以及您的实际车况进行权衡。应答时间:2021-10-11,最新业务变化请以平安银行官网公布为准。

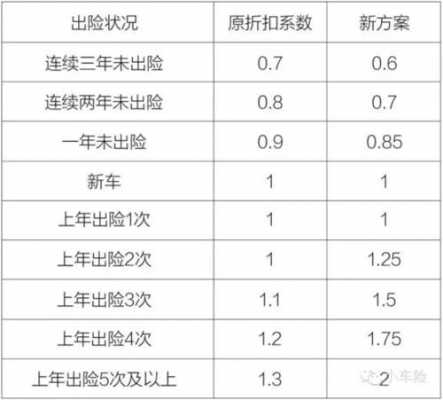

4、为保费上浮25%。按照新规,为了鼓励安全驾驶,出险率低的车辆享受的无赔款优待折扣系数将加大,而出险率高的客户,无赔款优待折扣系数的惩罚力度加强。

到此,以上就是小编对于一般车损多少钱出保才划算的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。

")

")

")

")

")