定期寿险买多少年比较好

对于经济收入一般的家庭,建议投保定期寿险,因为定期寿险具有保费低和保障全的优势。大部分定期寿险产品都提供有10年期、20年期以及30年期的选择范围。

不过购买定期寿险时也一定要注意,选择的保障期限最好要覆盖到我们作为家庭经济支柱的全过程,比如选择保至60/70周岁,或保障20/30年。

定期寿险的话,建议投保人将保障期限控制在60岁左右差不多,保障期限覆盖住人生中作为家庭经济支柱的时间,这样性价比最高。

不到三十岁有必要买终身寿险吗?买十年期或者20年期的是不是更好_百度...

终身寿险的保障、储蓄、传承都被集中在一起了,配置了终身寿险就相当于家里的顶梁柱能获得终身的身故保障,所以无需再次购买。

由于终身寿险的保障责任比较少,身故或者全残就会由保险公司赔偿。所以选择起来并不是问题,在保障内容差异极小的境况下,极力选取保费很低的产品,这种产品拥有更强的保险杠杆性,性价比更可观。

岁无子女有没有必要买商业终身寿险,主要看个人预算和需求,如果收入较高且有理财需求,尤其是家庭经济支柱人群,可以考虑配置一份终身寿险。

不过相对来说,倘若大家不需要考虑以上需求,那终身寿险对大家而言就是不值得投保的。因为这类产品在保费这一方面并不便宜,买份定期寿险或者带身故保障的重疾险显然要更具有性价比。

定期寿险保多少年好?

1、定期寿险的话,建议投保人将保障期限控制在60岁左右差不多,保障期限覆盖住人生中作为家庭经济支柱的时间,这样性价比最高。

2、如果被保人只是想要在承担家庭经济责任期间获得人寿保障的话,则可以不去购买终身寿险,建议买定期寿险会比较好。

3、定期寿险一般提供的保障期限比较多,比方说保障20年、30年或保至70岁、80岁等等。定期寿险的保费一般比较便宜,比较适合普通工薪家庭消费。

定期寿险怎么购买划算?

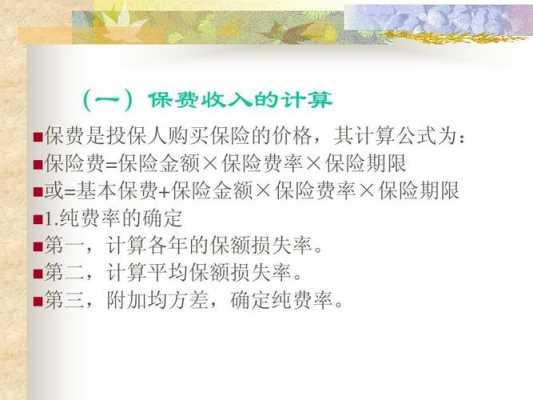

1、所以,大家伙在入手定期寿险的时候,保额一定都包涵以上所有费用。具体还是要根据家庭收入情况以及负债情况来选择,最好不要比年收入的15倍高。

2、小孩和老人不建议买定期寿险 一般而言,小孩和老人是不需要考虑家庭里的经济责任的。由此可见,不建议为他们选择定期寿险。保额够用就好 提醒大家高保额的背后,事实上是高保费,而过高的保费往往有很大经济负担。

3、一般来说,定期寿险产品的免责条款在3~7条左右,规定的免责条款越多,对于我们投保者而言越不值得考虑。所以学姐建议在购买的时候要将免责条款的内容梳理清楚,避免给理赔带来影响。

定期寿险买多少年比较好?

定期寿险的话,建议投保人将保障期限控制在60岁左右差不多,保障期限覆盖住人生中作为家庭经济支柱的时间,这样性价比最高。

定期寿险保障的期限一般可以选择10年、20年、30年,或者是保至年满60周岁、70周岁等作为保障期限。

一般情况下,如果是刚步入社会的年轻人,收入有限,可以先不要将保障期设置得太长,选择10年左右的保障期,等事业逐渐成熟经济条件逐渐稳定且有一定积蓄后,再选择长期且保障充分的寿险。

寿险买终身还是定期?

定期寿险的保障期限为固定的,满足保障期限后,被保人得重新投保。而终身寿险提供了终身的保障期限,若是不退保是可保障一辈子的。

无论是终身还是定期,各有利弊,可以根据自己的情况做出选择。

相对定期寿险来说,终身寿险的保障期限就是保终身,直接覆盖被保人的整个生命周期,市面上常见的终身寿险可以分为定额终身寿险和增额终身寿险。

就拿预算来说,如果是预算不高的小伙伴,比较建议先购买定期寿险,后期等经济情况好转再追加一份终身寿险;如果预算充足的小伙伴,则建议购买终身寿险,这样保障时间也比较长,后续不用过于担心失去保障的问题。

一般来说,定期寿险的保费要比终身寿险低很多。因此,定期寿险其实适合低收入又急需保险的家庭,定期寿险的消费低,保障内容全面,压力巨大的家庭非常适合选购。

到此,以上就是小编对于定期寿险交几年的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。

")

")

")

")

")

")