车上的全险保险公司不出险直接到4s店修能赔多少

可以的,虽然很多保险公司要求去修理厂定损,但是这是没有道理的,保监会已经明确规定不准强制指定维修点,保险公司无权为客户指定修理厂。如果在4S店定损,也确认好了维修项目以及维修金额。

保险公司必须全部赔付,因为在定损的时候是按照保险公司所拥有的配件价格表以及工时费等计算,所以一般在价格上与4s店会有差距,而因为维修公司的资质不同,其收费也大致不相同,你可以拿着4s开具的证明要求二次定损,补足差额。

不记免赔很重要,如果你负全责,没买不记免赔的话有20%的责任免赔额,买了可以免掉。70%的说法一般是无法找到第三方的情况,无法找到第三方实行30%的绝对免赔。

人保车险1000元内理赔不算出险是真的吗

不算。送购物卡或者油卡属于保险公司的销售费用,出险属于直接赔款。前者不用你签字的,因为从法规上讲不允许;后者必须有事故照片,交警认定等材料,还需要打款到你的帐户。

出险有理赔,不管多少金额都算一次出险记录。

如果只需要动用交强险,不需要动商业险,可以报。如果要动商业险就不建议报保险,现在出险一次,影响3年保费折扣,不划算。

在车险方面的浮动机制,与上一年度车主的保险理赔次数有关,但理赔次数并不等同于报案次数,如果报案、定损后车主不去赔付,依然不算理赔。

汽车维修费用达到一千左右是可以走保险的,一千元左右的维修费用是比较高的了;就算是维修费用在几百元左右也是可以走保险的。

快速理赔后对第二年的保险有影响,因为影响保险第二年保费的是车辆出险次数,而车主申请了快速理赔,就等于出险了,所以快速理赔会影响到保险第二年的保费。

2000元内理赔不算出险

1、快速理赔后对第二年的保险有影响,因为影响保险第二年保费的是车辆出险次数,而车主申请了快速理赔,就等于出险了,所以快速理赔会影响到保险第二年的保费。

2、如果您当场同意按相互碰撞赔付,则相当于您同意您的车损按最高2000元赔偿处理,您不能使用商业保险理赔。

3、车险2000元以内的用交强险赔付的情况下是不会影响商业险的,因为交强险和商业险是分开计算保费的,如果只是交强险出险,那么,理赔次数的多少只会对交强险的优惠有影响,不影响第二年商业险的投保折扣。

4、损失2000元内,交强险出险理赔不影响商业险保费交强险和商业险是分开计算保费的,如果只是交强险出险,那么,理赔次数的多少只会对交强险的优惠有影响,不影响次年商业险的投保折扣。

5、所以说,划痕险在赔付方面是不算出险次数的。但是划痕险有赔付金额的限制,如果当初投保时保额为2000元,当划痕险的理赔金额到了这个数额后,保险公司就会终止合同,不再进行理赔。

6、保险小编帮您解更多疑问可在线答疑。需要看你是赔付的对方还是自己,如果赔付自己的本车就算商业险出险次数,赔付对方的2000块钱以内的话算交强险出险次数,赔付对方2000块钱以外的话商业、交强都算出险次数。

保险公司车险理赔多少

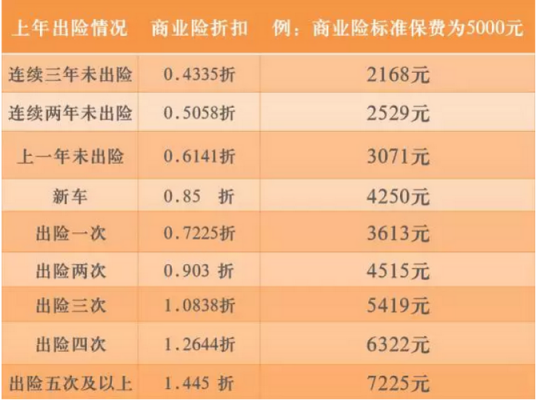

1、如果购买车险各个险种,不购买相对应的不计免费,只能赔偿80%;购买了不计免赔,可以100%进行赔偿。

2、汽车保险的价格因地区、车型、车龄、驾龄等因素而异,汽车保险的价格也会随着保险公司的不同而有所不同。一般来说,汽车保险的价格在每年1000元到3000元不等,具体价格可以根据车主的实际情况来确定。

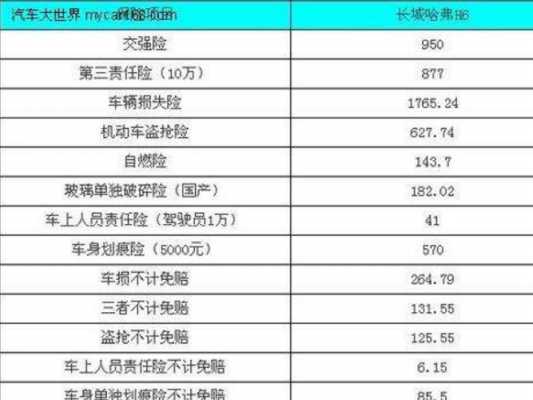

3、财产损失限额:2000元(有责)100元(无责)、医疗费用限额:10000元(有责)1000元(无责)、死亡伤残限:110000元(有责)11000元(无责)。

4、交强险赔偿范围 被保险机动车发生道路交通事故造成本车人员、被保险人以外的受害人人身伤亡、财产损失的,由保险公司依法在机动车交通事故责任强制保险责任限额范围内予以赔偿。

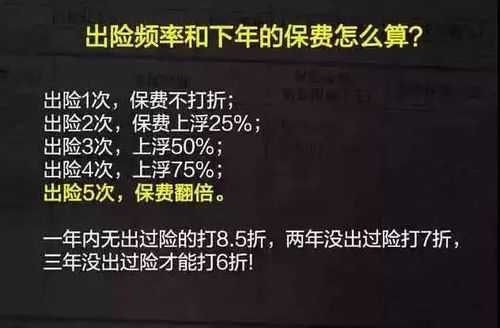

不出险车险优惠多少

第三年保费降30%;连续三年不出险,第四年保费降40%;最多降40%。需要注意的是,由于不同公司的不同产品价格在第二年可能会有所上浮或下降,所以价格并不是一定的。

车辆保险一年之内未投保,通常在第2年投保时可享受10%的折扣。通常情况下,汽车保险的保险费率与投保的数量相关。

未出险交强险优惠10%。交强险一年是950块钱,如果一年没有理赔,那么第二年优惠10%,也就是便宜95块钱。如果是出险两次及两次以上,第二年交强险就贵10%,就是贵了95块钱。商业险打5折。

交强险四年没出险多少钱

买了四年的小车,如果没有出险,那么交强险是665元。

法律分析:第四年缴纳665元就可以了。首年承保100%,如果保费是950,则收保费:950元; 第二年承保,如果没出险,保费优惠10%,如果首年是950,则第二年为85 如果出险二次及以下,保费还是按950收取。

交强险:四年没出险是基准保费的7折。如果基准保费950元,7折就是665元。

根据车险计算器计算应得2422元,各保险公司会在乘以相应费率系数表中的适用系数,通常为0.7左右,因而应在2000元以内。强险根据不同的车型形成不同的基础费率,并根据历史责任事故情况拟定下一年的浮动比率。

车险第四年优惠多少,主要取决于车主之前的出险情况。交强险:交强险是上一个年度未出险的话,保费就可以优惠10%,而如果是上两个年度未出险的话,保费就会优惠20%;上三个年度未出险,保费则会优惠30%。

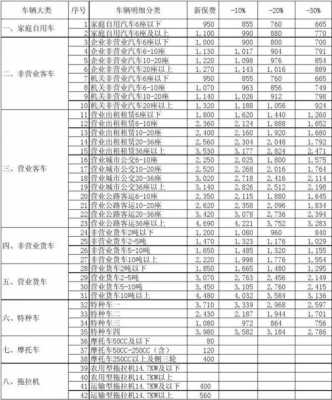

座以下的小车交强险一般是950元一年,而6座及以上的家庭自用车第一年投保交强险的费用额是1100元。

到此,以上就是小编对于出险不打折亏多少的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。

")

")

")

")

")