急性心肌梗塞医保报销

1、根据查询华律网得知,城镇职工医保除门槛费600元以外,报销比例在百分之85,可以报销127000元。心梗,指急性心肌梗死是冠状动脉急性、持续性缺血缺氧所引起的心肌坏死。

2、法律主观:如果是国产的心脏支架医保能报销,一般按50%纳入医保报销范围。但是进口心脏支架社保不能报销。 异地做心脏支架手术国家也是报销的。医院等级不同,报销比例也不同。

3、住院报销:住院报销根据医保定点医院的收费标准进行报销,报销比例一般为70%-100%,具体比例取决于报销者的社保类别。

4、慢性粒细胞白血病、唇腭裂、肺癌、食道癌、胃癌、1型糖尿病、甲亢、急性心肌梗塞、脑梗死、结肠癌、直肠癌等。患有农村大病医疗保险划定的重大疾病且符合救助标准的贫困人群,大病医疗保险的保险报销比例高达90%。

5、安徽滁州急性心肌梗塞费用15万,医保可以报多少呢?这种?属于一个大病的报量犯愁了,应该是可以报13万元左右吧。

有心梗的可以买社保医保吗多少钱

可以,社保不像商业保险,对投保前疾病没有限制,累计缴满15年就有,你可以当当地社保局查询一下。

社保:社保一般没有对参保人的身体健康做要求,只要还未达法定退休年龄,那么就是可以买的。而且社保一般还可以对被保险人因为冠心病而产生的医疗费用进行报销;意外险:大多不需要进行健康告知,因此冠心病人是可以投保的。

我认为应该具体问题,具体分析如果你要是没有买过任何保险呢,那么你再买五险一金的时候,当然可以了,但是呢,你必须要说明你以前得过心梗。

我爸心梗要到青岛做手术,不知道平度大病医保在青岛能用吗?报销比例是多...

1、报销比例:大病保险报销比例为80%。报销上限:大病保险的报销上限为30万元,即一个人在一年内最多可以领取30万元的报销款项。

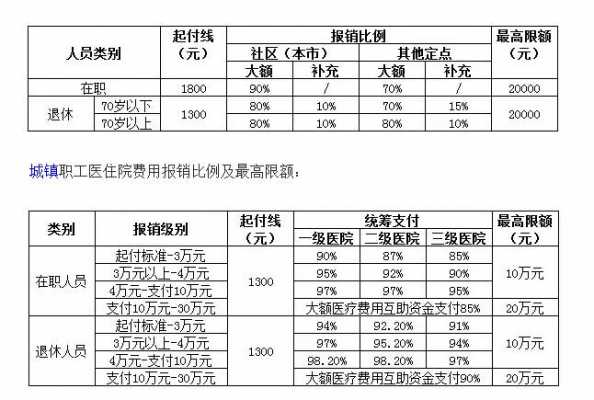

2、报销比例:社区定点医疗机构75%,定点医院65%; 超过病种限额标准以上部分不予支付。 少年儿童/大学生:三级医疗机构起付标准500元、二级及以下医疗机构300元。

3、门诊统筹报销比例 成年居民一档:50%; 成年居民二档:40%; 少年儿童:50%; 大学生:80%。

4、如果是一些小病小痛的,一般家庭还是可以承受住的。但是如果一些大病,给到家庭的压力也就不小,如果有医保也就可以报销一部分减轻一定经济压力。

5、普通门诊比例为50%,最高支付限额为450元。

心肌梗死能不能享受二次报销

1、可以按规定低保户住院除了按医保报销外还可以享受低保二次报销,所以可以享受低保二次报销。

2、癌症属于大病医保报销范围内的病种,符合一定条件的,可以申请二次报销。具体报销比例与报销程序,按照当地的政策确定。各地区之间对于癌症报销的比例可能存在一定的差异。

3、部分商业医疗保险的保险合同规定,实际医疗费用须在社保报销范围内才能报销。

4、大病保险对城镇居民医保、新农合补偿后需个人负担的合规医疗费用给予保障。 实际支付比例不低于50%,实际报销比例可以高达95%,不过各地政策有所区别。结算由医保部门通过数据系统自动审核办理。

5、二次赔保障丰富 小康长享安康重疾险除了有常见的“恶性肿瘤——重度”二次赔付保障以外,还有“恶性肿瘤——轻度”二次给付保险金、严重脑中风后遗症二次给付保险金、较重急性心肌梗死二次给付保险金等二次赔保障。

到此,以上就是小编对于心梗住院报销多少的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。

")

")

")