新华保险健康无忧d款到十年能多少钱

情形一:若合同生效第10年,被保险人不幸患上严重类风湿性关节炎,属于80种重大疾病保障范围,可获得理赔10万元,同时严重类风湿性关节炎属于8种特定重大疾病范围,可额外获得理赔2万元。合计获得理赔10万元。

元。根据百度查询显示如果每年交25000元,交10年的话,总共交的钱数为25000元/年×10年=250000元。也就是说,您在这10年中总共需要支付250000元的保费。

可以看到,在大公司的重疾险中,新华的健康无忧C3没有太大的竞争力,性价比不高。如果你只想考虑大公司的产品,阳光人寿的 i 保 C 款 在大公司里性价比很高,还可以选择缴费到 60 岁,能最大程度降低缴费压力。

每年缴纳6000元,连续缴纳10年的话,首先不可能10年就到期,其次在10年的时候账户的总共价值能和本金持平就不错了,10年缴纳6万,到10年时最多有6万。

新华保险的重疾险可不可以选择?要多少钱?

从保障图可以看到,健康无忧C6和新华多倍保超越版是30岁男女投保的选择,选择投保30万的保额,那么缴费年限就选择最长的。

新华人寿保险公司的重疾险值得购买吗?经过上面对健康无忧C6款重疾险的一番分析后,学姐只能说,健康无忧C6款重疾险不是很值得称赞,即便它的缴费期限选择空间很大,也能够选择少儿特疾关爱保险金。

整体上来看,健康无忧C6款重疾险只能说是中规中矩,在中症赔付上,它的赔付比例是比较低的,缺少了高发疾病二次赔这个可选保障,无法称之为优秀的重疾险。

新华人寿的重疾险可不可以选择?要多少钱?

1、同样是20年缴,很多相同保障内容的重疾险产品一年只需要缴七八千就行了,健康无忧C多倍保超越版、粤港澳大湾区多倍属实贵到飞起嗷。

2、综上所述,虽然很多朋友都没有听过新华人寿这一保险公司,但不能不承认的是,综合看,新华人寿还是非常优秀的,有实力、偿付能力强、赔款速度也不慢,确实是一家值得消费者选择和信赖的保险公司。

3、看上去还是比较不错的,但保单生效的前几十年时,想要现金价值变得高,可能性很小,实际上还不如那些不超过60岁患上重疾就能拿到额外赔偿金的重疾险。

新华保险的重疾险哪款更好一点?要多少钱?

1、新华保险的健康无忧C多倍保超越版、粤港澳大湾区多倍在基本保障层面上就已有较大差异,具体到细节上也有很多不同。

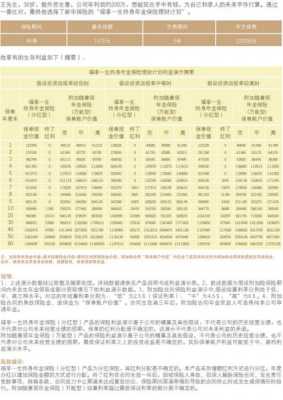

2、学姐挑选了新华人寿两款热卖重疾险——健康无忧C6和多倍保超越版,大家先来瞧瞧产品保障图:新华人寿旗下的这两款重疾险区分的关键是健康无忧C6属于单次赔付重疾险,可是,多倍保超越版是属于多次赔付型重疾险。

3、市面上保障比较丰富、赔付能力也很强劲的重疾险还有很多,比起来的话,新华人寿的健康无忧专享版的保费还是贵些。

4、若是下单了50万的保额,首度发现轻症别的重疾险能够拥有15万的赔付,但是健康无忧C6款重疾险能够提供的赔付只有10万,两者差距有5万元,明显就是被保人吃亏了。

新华人寿有哪些重疾险?要多少钱?

1、新华人寿保险股份有限公司成立于1996年,2014年入围福布斯世界500强企业,光2020年就收获了17466亿元的营业额。在国内,也算得上见过大风大量的老牌保险公司咯。

2、学姐挑选了新华人寿两款热卖重疾险——健康无忧C6和多倍保超越版,大家先来瞧瞧产品保障图:新华人寿旗下的这两款重疾险区分的关键是健康无忧C6属于单次赔付重疾险,可是,多倍保超越版是属于多次赔付型重疾险。

3、若是下单了50万的保额,首度发现轻症别的重疾险能够拥有15万的赔付,但是健康无忧C6款重疾险能够提供的赔付只有10万,两者差距有5万元,明显就是被保人吃亏了。

新华保险的重疾险正规吗?要多少钱?

1、同样是20年缴,很多相同保障内容的重疾险产品一年只需要缴七八千就行了,健康无忧C多倍保超越版、粤港澳大湾区多倍属实贵到飞起嗷。

2、综上所述,虽然很多朋友都没有听过新华人寿这一保险公司,但不能不承认的是,综合看,新华人寿还是非常优秀的,有实力、偿付能力强、赔款速度也不慢,确实是一家值得消费者选择和信赖的保险公司。

3、整体上来看,健康无忧C6款重疾险只能说是中规中矩,在中症赔付上,它的赔付比例是比较低的,缺少了高发疾病二次赔这个可选保障,无法称之为优秀的重疾险。

到此,以上就是小编对于新华保险官方网app的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。

")

")

")

")

")

")