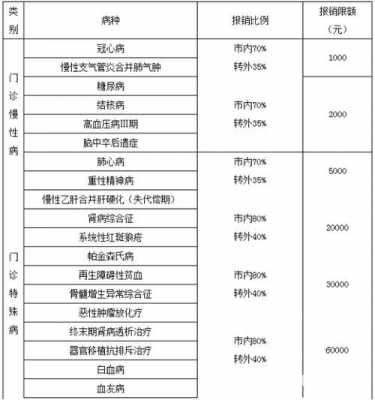

办门特和慢性病哪个报销多?

门特报销更划算,门特和门慢的报销比例不一样。

所谓“门特”门诊特殊病,是说在办理“门特登记”后,划卡看病个人担负的比例是按照“门特”的比例来算,说白了,就是比“门慢”报销的多,个人担负的少而已。住院报销即去医院看病因住院而产生的相关费用的报销。住院报销须知必须带本人的身份证和医保卡医保报销的范围如果是急症病人,需要补办手续的,请向医生声明自己是医保参保人

长城附加安心住院医疗保险和安心住院医疗2023的区别?

在于保障范围和保险期限不同。

长城附加安心住院医疗保险主要针对于已经购买了其他医疗保险的人群,可以在主险的基础上提供额外的保障,例如住院津贴、住院误工补贴等。

而安心住院医疗2023则是一种新型医疗保险,保障范围包括全国各地的医院,可以为被保险人提供住院医疗费用的报销、康复护理、心理疏导等服务。

保险期限为一年,需要在保险到期前按时续保。

总而言之,两种保险在保障范围和保险期限上有所不同,需要根据自己的情况和需求选择合适的保险产品。

长城附加安心住院医疗保险和安心住院2023款保险责任相同,保费不同。长城附加安心住院医疗保险是没参加合作医疗的人投保的,保费高。

安心住院系列投保范围分为:

长城附加安心住院医疗保险:被保险人为未参加公费医疗且未参加基本医疗保险,投保时年龄不超过60周岁的主险合同被保险人,且须符合我们当时的投保规定。

2023款:被保险人为已参加公费医疗或基本医疗保险,投保时年龄不超过60周岁的主险合同被保险人,且须符合我们当时的投保规定。

综合医疗保险好,还是住院医疗保险好?

: 综合医疗交费要高,能报销的范围大,能报销住院医疗费用和门诊费用,而住院医疗只有住院了才能报销。

回答你第一个问题:如果你经济条件比较宽裕或者你身患大病,建议你买综合

第二个问题:用综合保险在门诊看病属社保报销范围内全部个人帐户出,自己不用出钱,用完后需自费,但自费部分超过上年度年工资5%以上的报部分,社保局出70%个人出30%

第三个问题:个人绑定看病800元用完了就没有了,就要自费,以后也都需要自费,但自2014年2月1日起,门诊从800提高到1000元了。

第三个问题:住院医疗要交满一年以上才可以更改为综合医疗

到此,以上就是小编对于的问题就介绍到这了,希望介绍的3点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。

")

")

")

")

")

")

")