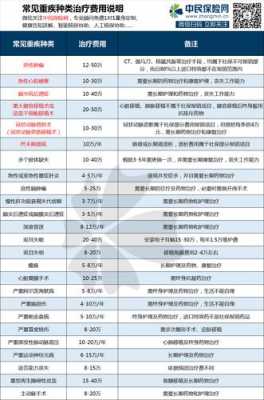

大病医疗保险包括什么疾病?

大病医疗保险是指一种重疾保险,主要针对罕见、严重、高治疗费用的疾病。不同的保险公司在构建保险产品时,其所覆盖的疾病种类和范围也不同,但通常包括癌症、肝炎、脑梗塞、心脏病、肾病、器官移植、重度烧伤、严重创伤等严重疾病。具体可根据不同保险公司提供的保险条款进行查询。

重疾险的种类有哪些?

重疾险的种类主要有以下几类

1、按保障期

分为一年期、定期和终身重疾。

一年期:买一年保一年,看起来价格便宜,但实际上暗藏隐患。

如果期间健康出现问题,后面可能会无法续保或者购买其他重疾,无法起到保障效果。

而且一年期的重疾险定价采用的是自然费率,随着年龄增长和得病风险增加,保费也在不断增加,实际上计算下来总费用是比较高的,并不划算。

定期和终身:属于长期险,不存在续保问题,保费也均采用均衡费率,将人一辈子的风险成本分分摊到保费缴纳期,一次购买,锁定终身费率。

2、按赔付次数

分为单次赔付和多次赔付。

单次赔付:重疾赔付一次,合同责任终止。

目前市面上的重疾险,根据保障责任的全面性,大致可以分为四类:

① 只保疾病不保身故的纯重疾险

②既保疾病又保身故的含身故责任重疾险

③重疾分组的多次赔付型重疾险

④重疾不分组的多次赔付型重疾

四类重疾险,从左到右,保障责任越来越全面。

消费型重疾险:也就是大家常说的纯重疾险,它不含身故责任,这是它和后三类的重疾险(统称为“储蓄型重疾险”)的一个重大区别。

储蓄型重疾险:

后三类,因为都含身故责任,并且一般保终身,所以早晚会获赔保额,相当于我们把一笔钱存到了保险公司,迟早能取出来,因此我们一般称之为“储蓄型重疾险”。

大病医保是什么意思?

1.什么是“大病医保”

所谓的“大病医保”是城乡居民基本医疗保险的补充,参保人员年度内累计发生超过基本医疗保险最高支付限额以上的医疗费用.也可以部分或全部通过大病医保支付。也就是说.经基本医疗保险报销后,需个人负担的合规医疗费用,可以进行二次报销。

2.“大病医保”都保什么病

有人会问,既然是“大病医保”,都保哪些大病呢?原卫生部新农合重大医疗保障是从病种起步的,包括儿童白血病、先天性心脏病等22种疾病。而此次大病医保是以发生高额医疗费用作为“大病”界定的标准,并非特指哪些病种。这种以医疗费用高低程度来界定“大病”的标准,相对以病情定义“大病”,覆盖面更广,受益人群更多。

3.“大病医保”保障哪一部分人群

大病保险即城乡居民大病保险,主要针对大病患者的高额医疗费用,在基本医保支付的基础上,给予进一步的支付,也就是二次报销。解决广大人民群众因病致贫、因病返贫,避免重大疾病而陷入经济困难的国家惠民政策。

城乡居民医保的参保人如果医疗费用过高,已经超出大病保险的报销起付线,可根据实际医疗负担情况,纳入大病保险范围,通过大病保险进一步报销。

目前实践来看,大病保险政策范围内的费用支付比例达50%以上,且保障水平在不断提升,2019年政府工作报告提出要求,政策范围内报销比例由50%提高至60%。

加大对贫困人口的支付倾斜力度。贫困人口的起付线降低50%,报销比例提高5个百分点,并取消封顶线。

贫困人口或低保对象还可以申请相应的医疗救助,具体内容可以咨询当地医保部门。

到此,以上就是小编对于大病医疗保险种类有哪些的问题就介绍到这了,希望介绍的3点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。

")

")

")

")

")