车险怎么买最划算2022多少钱

1、)选择保险公司:在购买车险时,最重要的是要选择一家信誉良好的保险公司,以确保购买的车险能够有效地保障车主的权益。

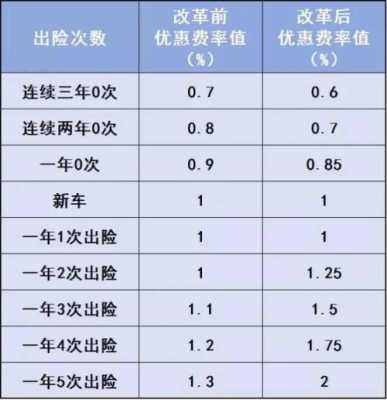

2、车险买哪个最划算?车险对车技稳定的老司机是最便宜的,因为无论是交强险还是商业险,都会根据车主的风险状况进行折价或加价——出险次数越少,保费越便宜。 出险次数越多,保费越贵。

3、汽车保险买哪几种就够了 交强险,合法上路的必要险种根据《机动车交通事故责任强制保险归还条例》的规定,凡在道路上行驶的车辆,都必须投保交通强制保险。

4、常规买法是:交强险是必须要买的,法律强制买的。

5、提供保险材料:根据保险公司的要求,提供有关保险购买的材料,如车辆行驶证、身份证等。缴纳保费:将计算出的保费缴纳至保险公司,完成车险购买的最后一步。

汽车保险多少钱报划算?

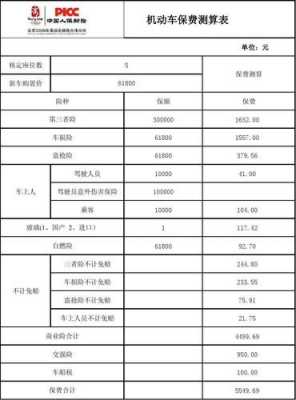

1、当一年报保险的次数过多,第二年会存在保费增加或者不能享受优惠的情况,车损险建议在500元以上走保险。车损险保额方式:按新车购置价确定保额。这种投保方式,保险公司认为是足额投保,出险时被保险人可获实际损失的赔偿。

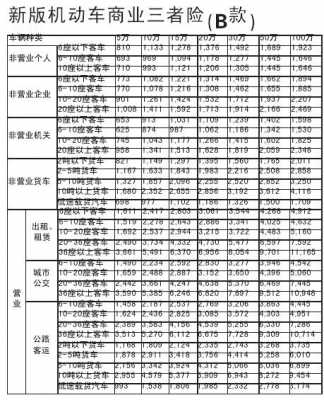

2、要么不买,不存在买多少,买就按车使用年限折算,有公式计算。③三责险买两百万为适合,也才六七百块钱。④车内乘员险每个坐位买两万到五为宜,这个比三责险贵多了。什么玻璃险发动机进水险完全可以不要买。

3、你好,就车险而言,是视情况而定的。如果车主在一年中出险两到三次,再发生事故时,维修金额如果不到下一年保费的上浮部分,可能自掏腰包划算些。

4、对于商业险,超过1000元出险也是划算的,因为连续三年不出商业险,第四年的保费才省下1200元左右。因此,修车1000元不管出哪个险都是划算的。

车子保险多少钱合适报?

1、当一年报保险的次数过多,第二年会存在保费增加或者不能享受优惠的情况,车损险建议在500元以上走保险。车损险保额方式:按新车购置价确定保额。这种投保方式,保险公司认为是足额投保,出险时被保险人可获实际损失的赔偿。

2、要么不买,不存在买多少,买就按车使用年限折算,有公式计算。③三责险买两百万为适合,也才六七百块钱。④车内乘员险每个坐位买两万到五为宜,这个比三责险贵多了。什么玻璃险发动机进水险完全可以不要买。

3、你好,一般来说,修理费用在400元以下的都建议自己处理比较划算,如果您今年只出险一次的话,报保险公司进行理赔也不会对您次年的保费优惠产生影响。

4、保25万合适。根据车子刚刚购买时的价格来选择保额,这样就可以保证车子在出现损坏时,理赔的时候就能够得到新车损坏的价格,就不需要去掉折旧费用了,那样得到了赔偿当然也就多了。

5、答案是:最适合你的车险取决于你的车辆类型、使用情况、驾驶习惯等因素。如果你的车辆是新车,那么最适合你的车险就是交强险,它是必不可少的,可以提供最基本的保障。

6、当发生交通事故时自己损失3000元以上,或者第三方损失3000元以上,导致自己无法承担这个损失时,就可以报保险。这时是划算的,因为自己无法承担的费用远大于第二年保费增长的幅度。

...车损千元以内报保险划算吗,出险之后三年能涨多少谢谢

假如你修车的钱为一千元,但出险后,你明年的保费增加额大于1000元,这个时候就是不划算的。假如出险后,你明年的保费增加额小于1000元,可以认为是划算的,但还要具体分析对接下来年份的影响。

车险1000元的话其实是没必要走保险的,是不太划算的。如果是国产车在外面找个正规点的修理厂可能300左右能搞定出过一次险,第二年保费打九折。而且会连续影响三年的保费折扣,你的这次维修金额不高没必要走保险。

需用商业险的第三者责任险。所以说,结合保险公司的保费变动政策,一般车损在600元以下的,建议不要走保险。并不是任何事故报保险修车都划算,因为涉及到来年保费的打折或上浮,所以一些轻微的事故用保险其实并不划算。

车损多少报保险合算

1、当一年报保险的次数过多,第二年会存在保费增加或者不能享受优惠的情况,车损险建议在500元以上走保险。车损险保额方式:按新车购置价确定保额。这种投保方式,保险公司认为是足额投保,出险时被保险人可获实际损失的赔偿。

2、车损1800元走保险划算。根据查询相关信息显示车子进行车损险报销时其实是会影响到次年的保费计算的,不出险第二年的保费会下降百分之十五,出险一次,保费是不变的。

3、司机乘客意外伤害险,在投保时根据使用情况投保一个座位或几个座位,如果超过2座,则5个座全部投保比较合算。

到此,以上就是小编对于车辆出险多少划算的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。

")