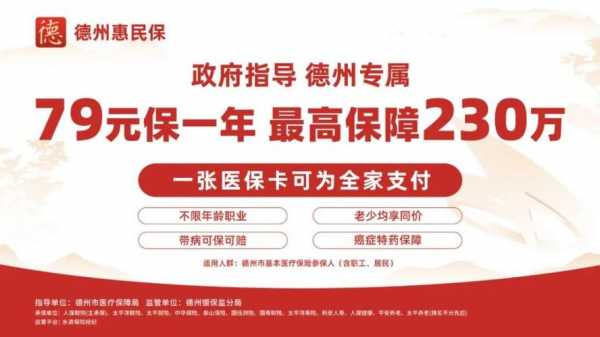

惠民保详细介绍?

城市定制型商业医疗保险(又称“惠民保”),是商业保险参与多层次医保体系的制度创新,也是促进实现共同富裕的一项重要实践。作为普惠性质的商业健康险,惠民保凭借投保门槛低、保额高、价格亲民优势,以星火燎原之势覆盖全国百余个城市。

融军保与惠民保的区别?

融军保和惠民保都是中国的医疗保险产品,但它们之间存在以下区别:

1. 参保对象不同:融军保主要面向现役军人及其家属,而惠民保则是面向广大人民群众,包括城镇居民、农村居民、学生等。

2. 保障范围不同:融军保的保障范围相对较窄,主要覆盖军队医疗保障范围内的医疗费用,如住院费用、门诊费用、药品费用等。而惠民保的保障范围相对较广,除了覆盖军队医疗保障范围内的医疗费用外,还包括了其他医疗费用,如门诊手术、特殊门诊、质子重离子治疗等。

3. 报销比例不同:融军保的报销比例相对较高,通常在80%以上,但是需要满足一定的条件才能享受报销。而惠民保的报销比例相对较低,通常在50%~80%之间,但是报销条件相对宽松。

4. 保费不同:融军保的保费相对较低,通常在几百元到几千元之间,而惠民保的保费相对较高,通常在数千元到数万元之间。

融军保和惠民保都是保险产品,但是它们的保障对象不同。融军保是面向军人、退役军人及其家属的保险产品,主要提供意外伤害、身故、残疾等方面的保障;而惠民保是面向全社会的普惠型商业健康保险,主要提供住院医疗、门诊医疗、特定重大疾病等方面的保障。

融军保和惠民保是中国两种不同的保险产品,它们的主要区别如下:

1. 受保群体:融军保主要面向退伍军人及其家属,提供给军人和与军人有直系亲属关系的人士。而惠民保则是一种普通的保险产品,面向全体市民,包括一般工作人员、家庭主妇和其他居民。

2. 保障范围:融军保的保障范围通常会更加专注于军人和其家属在退伍后所面临的特定风险,如住房贷款保障、就业创业支持、教育补贴等。惠民保则针对一般市民的保险需求,涵盖了常见的意外险、重疾险、寿险等方面的保障。

3. 保费和待遇:融军保的保费和保障待遇通常与军人的实际情况关联较紧密,保费可能有一定的优惠或补贴;而惠民保则根据个人的风险程度、购买的保险类型和金额等因素来确定保费和保障待遇。

综上所述,融军保和惠民保主要区别在于受保群体、保障范围和保费待遇等方面。选择适合自己需求的保险产品时,建议您仔细了解相关产品的详细内容,以便做出理性的选择。

惠民保险和职工医疗保险的区别?

惠民保险和职工医疗保险除了交费多少有区别。惠民保险是按年划扣,每年划扣一次。费用还低。职工医疗保险是按月划扣。有单位和个人双方承担各百分之几按月交费。但是惠民医保和职工医保。住院报销比例相同。根据你所选择住几级医院报销比例有所不同。

到此,以上就是小编对于惠民医疗保险怎么报销的问题就介绍到这了,希望介绍的3点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。

")

")

")