消费型的医疗保险适合哪些人群?

消费型的医疗保险比较适合不需要保险储蓄的人,或是经济不是很宽松的人,或者是老人和孩子。有以下几大方面的好处:

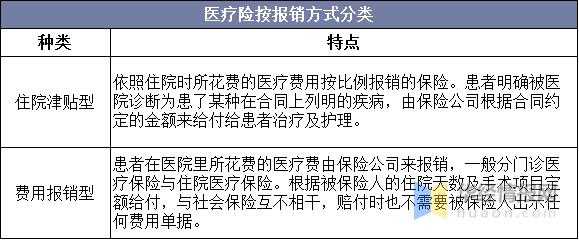

1、消费型保险最常见的就是意外险,住院费用补偿型保险,津贴类保险,以及定期寿险,还有定期重大疾病保险,它们最能体现保险的保障功能,可以让消费者享受比较高的保障。有事买个保障,没事买个安心。

2、消费型保险包括平准型费率(在缴费期内每期保费相等)和自然费率(随年龄的增加保费每年调整)。价格一般不高,各类产品从一年几十元至数百元保费不等,用以应对各类突发风险。即使在缴纳过程中经济收入暂时中断,此保障在期内依然有效,不必像储蓄型保险一样担心续期缴费压力,更不会影响到他们的个人生活品质。消费型保险,顾名思义就是一种消费型的保险,即客户(投保人)跟保险公司(保险人)签定合同,在约定时间内如发生合同约定的保险事故,保险公司按原先约定的额度进行补偿或给付;如果在约定时间内未发生保险事故,保险公司不返还所交保费。

医疗保险都是消费型的吗?

医疗险全都是消费型的,没有存储型的。

医疗险是一年期的,跟车险类似交一年保一年。

从本质上来说,医疗险是短期险,虽然大多有续保功能,但市面上还没有医疗险能保证永久续保,所以续保到60岁甚至是100岁只是理想状态,很难实现。

就算能一直续保,随着年龄的增加,保费也会越来越高。虽然医疗险不保证续保,但还是要选择续保条件相对友好的。

因身体健康状况改变无法续保或提升保费的医疗险,或者每次续保都需要严格审核的医疗险就不要买了。

商业医疗费用?

商业医疗保险费率是按年龄决定的,如10~15岁168元/年,45~50岁968元左右,51~56岁1200元/年,61~65岁2200元,等等,属于消费型短期百万医疗保险,可以续投100岁,保障额度100/300~200/600万,全国三甲就医绿通服务,垫付住院费用。投保时健康状况良好,应如实告之。

到此,以上就是小编对于什么是消费型医疗保险的问题就介绍到这了,希望介绍的3点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。

")

")

")

")

")

")