京外医保直结和京外医保区别,含义不一样

1、京外医保直结合京外医保的区别在于两者的含义、报销方法不一样。

2、意义不同、所需材料不同、报销比例和限额不同等。京外医保直结和京外医保的区别:意义不同,京外医保是指在北京市外地缴纳社保的人员,他们与北京的医保中心是一个相对独立的体系,需要到中心申报费用报销。

3、京外医保直结和京外医保的区别主要在于两者的含义不一样。

4、京外医保直结和京外医保的主要区别在于结算方式和报销流程的便利性。京外医保直结是指在北京市以外的地区就医时,通过直接结算的方式享受医疗保障。这种结算方式方便了就医人员,避免了繁琐的报销手续和垫付医疗费用的麻烦。

5、法律分析:京外医保直结:在非参保地结算医疗费用,一般这种情况都是要事先在参保地的医保经办机构办理,异地就医备案手续,持卡到就医地看病,住院发生的医疗费用直接在社会保障卡和就异地的医院结算。

6、京外医保(直结)意思是直接结算是国家为解决基本医疗保险参保人员异地就医住院医疗费用手工报销“垫资、跑腿、报销周期长”等问题而新建立的一种费用报销政策和结算方式。

京外医保和京外医保直结有什么区别

京外医保直结什么意思?直接结算是国家为解决基本医疗保险参保人员异地就医住院医疗费用手工报销“垫资、跑腿、报销周期长”等问题而新建立的一种费用报销政策和结算方式。

医保直结是指参保人员医疗费用中应当由基本医疗保险基金支付的部分,由社会保险经办机构与医疗机构、药品经营单位直接结算。

法律分析:医保直结是指参保人员医疗费用中应当由基本医疗保险基金支付的部分,由社会保险经办机构与医疗机构、药品经营单位直接结算。

北京有关医保的最新政策

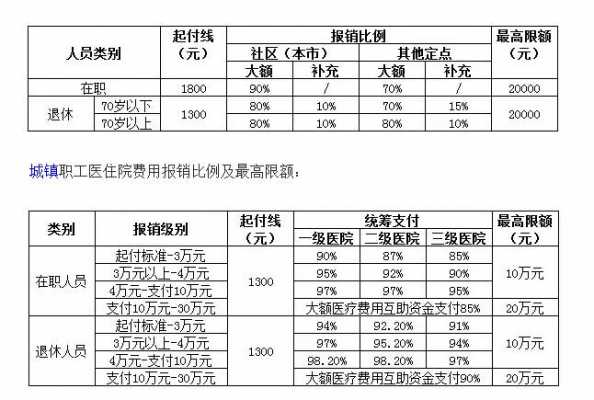

北京医保报销新政策(一)在三级医院发生的医疗费用:起付标准至3万元的部分,统筹基金支付85%,职工支付15%;超过3万元至4万元的部分,统筹基金支付90%,职工支付10%;超过4万元的部分,统筹基金支付95%,职工支付5%。

对单项费用在1000元(含)以上医用材料纳入基本医保支付范围的比例,从70%提高到80%,相应的个人先行负担的比例从30%降低至20%。 新政策执行范围为本市基本医保参保人员,包括城镇职工基本医保参保人员和城乡居民基本医保参保人员。

年北京医保个人账户最新政策是怎样的?2022年北京医保个人账户最新政策一:12月1日起个人账户可为全家参保普惠保 自12月1日(今日)起,北京医保个人账户可为全家参保普惠保,允许使用医保个人账户余额支付保费。

原政策: 可提现。 参保人员按照《北京市医疗保障局关于城镇职工基本医疗保险个人账户使用范围的补充通知》(京医保发(2021]22号)规定定向使用个人账户。

(1)异地就医直接结算 异地就医直接结算,包括两种情况。①国家跨省异地住院医疗费用直接结算;②京津冀跨省异地就医普通门(急)诊医疗费用直接结算。

北京医保报销新规定2023年最新?【1】大病医保起付标准调整 2023年起,城镇职工大病保障起付标准由原来的39525元下调至30404元。

京外医保是什么意思

该情况指的是非北京地区的医保,参保人在其户籍所在地或者在非北京地区购买医疗保险,用于在北京地区就医。这一现象主要源于我国医保政策的地区差异和跨地区就医的需求。

意思就是非北京地区外地的医保。自费是所有的费用都要自己出。这种京外医保还是可以按比例报销一部分的费用。京外医保直接是指北京以外的医保办理了异地就医直接结算的,在北京医院就医可以直接用医保账户结算。

意思就是你的是非北京地区外地的医保。自费是所有的费用都要自己出。你这种京外医保还是可以按比例报销一部分的费用。

京外医保直结是指在非参保地结算医疗费用,一般这种情况都是要事先在参保地的医保经办机构办理,异地就医备案手续,然后就以持卡到就医地看病,住院发生的医疗费用直接评社会保障卡和就异地的医院结算就可以了。

含义不同。根据查询北京社保局官网信息显示,京外医保直结是指在非参保地结算医疗费用,直接从社会保障卡和就医地的医院结算,而京外医保是非北京地区外地的医保,两者含义不同。

法律分析:医保直结是指参保人员医疗费用中应当由基本医疗保险基金支付的部分,由社会保险经办机构与医疗机构、药品经营单位直接结算。

2021年全国开通医保异地就医在北京如何使用异地医保卡?

1、保人员需要先在参保地办理异地就医备案手续,并选择转诊定点医疗机构。在北京的定点医疗机构就诊时,参保人员需要出示自己的医保卡。参保人员需要持医保卡到指定的结算窗口进行结算即可。

2、法律主观:医保卡可以异地使用,但是必须要先办理了异地就医医保备案的才能享受异地住院医疗费用报销,否则无法异地使用,但并不是所有的地方都可以异地使用医保卡个人账户中的钱。

3、年全国开通医保异地就医在北京使用异地医保卡,应在去入院之前在参保当地医院开转诊转院备案登记。

4、医保跨市使用分为三个步骤:需要在当地医院开具转诊单后,办理医保异地就医备案,(2021年)部分地区可以在线上备案。

5、按规定填写,并经外地社会保险(医疗保险)经办机构盖章认定的《申报表》。将填好后《申报表》拿回分工负责的社会保险经办机构审核,并进行确认。

6、外地医保在北京不能用。只能在统筹地区使用,如果是需要在北京就医住院治疗的话,是可以申请异地就医,在出院后一个月内携带医疗发票到社保缴纳地社保中心进行报销。

京外医保直结和京外医保区别

1、含义不同。根据查询北京社保局官网信息显示,京外医保直结是指在非参保地结算医疗费用,直接从社会保障卡和就医地的医院结算,而京外医保是非北京地区外地的医保,两者含义不同。

2、京外医保直结和京外医保的区别:意义不同,京外医保是指在北京市外地缴纳社保的人员,他们与北京的医保中心是一个相对独立的体系,需要到中心申报费用报销。

3、京外医保直结合京外医保的区别在于两者的含义、报销方法不一样。

4、京外医保直结和京外医保的区别主要在于两者的含义不一样。

5、法律分析:京外医保直结:在非参保地结算医疗费用,一般这种情况都是要事先在参保地的医保经办机构办理,异地就医备案手续,持卡到就医地看病,住院发生的医疗费用直接在社会保障卡和就异地的医院结算。

到此,以上就是小编对于京外医保包括什么的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。

")

")

")

")

")